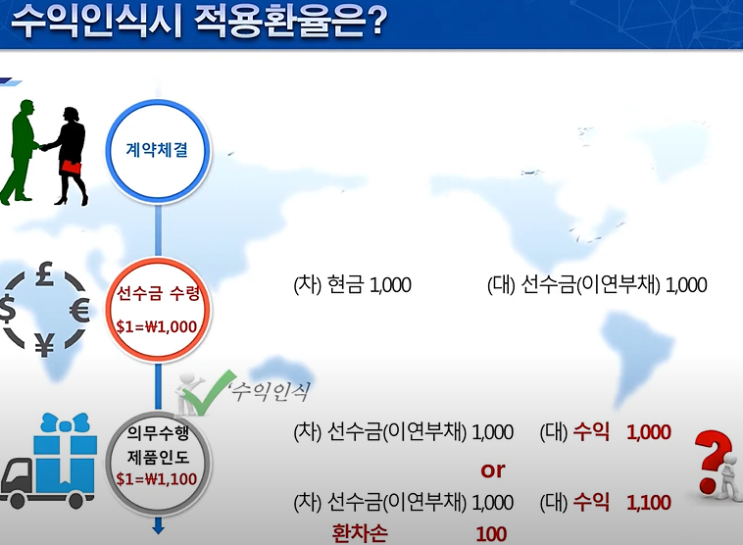

결론: - 비화폐성자산/부채의 경우 외화로 선지급/선수취 시 거래일은 대가를 선수취하여 비화폐성 부채를 최초로 인식하는 날이다. 예를들면, 기업은 제품 인도 시점에서 선수금 수령일의 환율로 수익을 인식하게 되는 것입니다 - 화폐성 자산/부채의 경우 거래일은 1021호 에 따라 해당 자산의 비용/수익의 최초인식 일이 됩니다 기업은 고객과의 계약을 체결한 후 기업회계기준서 제 1115호 에 따라 수행 의무를 이행할 때 수익을 인식하며, 일반적으로 재화의 경우 인도 시점에 용역 의 경우 기간에 걸쳐 수익으로 인식하게 됩니다 수행 의무에 대한 대가의 있어서는 수익인식 시기와 다를 수 있는데 미리받은 경우 선수금으로 인식합니다.

외화로 선수금을 수령할 경우 일반적으로 선수금 수령일에 환율과 수익인식 시점에 환율이 다를 것입니다 예를 들어 선수금 수령일의 환율이 달러 당 1000원 이었고 수익인식 시점에 환율이 달러당 1100원 이라고 가정하겠습니다 선수금 수령일에는 이날의 환율을 적용하여 선...

![[제약회사] 전납도매계약(전납계약)의 뜻, 예시, 장단점](https://mblogthumb-phinf.pstatic.net/MjAyNDAxMjdfMjA0/MDAxNzA2MjgzNzk1MDcw.xWCxF8gu-lDdv0prx8MvyUk9mL5jCBJne--Q0G92vTEg.jVOjUAKZJrZpYG2fTwa5j8aVSg9_KcP6TMP-dBObbdAg.PNG.sunrise0804/image.png?type=w2)