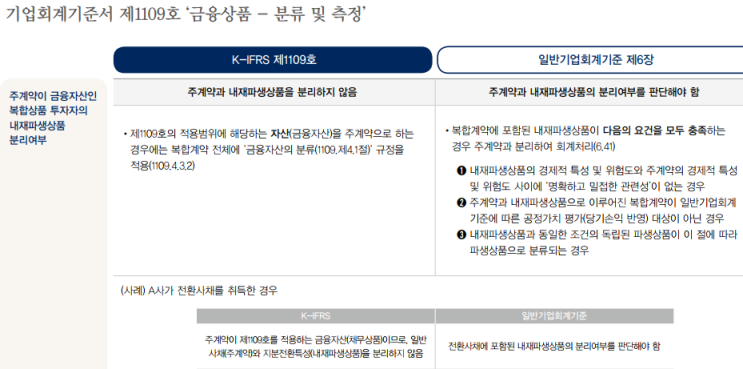

결론: 분류 - 일반사채(주계약)와 지분전환특성(내재파생상품)을 분리하지 않고, 취득한 전환사채 전체를 당기손익-공정가치로 측정한다. (당기손익-공정가치 측정 금융자산) - 한편, 전환사채에 포함됨 제3자 지정 가능 콜옵션의 경우는 전환사채 발행자가 해당 콜옵션에 대한 권리를 별도의 금융자산으로 인식하였으므로, 이에 대응하여 전환사채 보유자는 콜옵션에 대한 의무를 별도의 금융부채로 인식함 2.

측정 1) 최초 인식시점에 해당 자산 전체를 공정가치로 측정하여야 하며, 2) 공정가치와 거래가격이 다를 경우에는 최초 인식시점의 공정가치와 거래가격 간의 차이를 이연(자산/부채)하고 3) 이연된 부분은 최초 인식 후에는 시장참여자가 자산이나 부채의 가격을 결정하는 데에 고려하는 요소(시간 포함)의 변동에서 생기는 정도까지만 이연된 차이를 손익으로 인식한다. 분류 이하 일반기업회계기준과의 비교 기업회계기준서 제1109호 ‘금융상품 - 분류 및 측정’ 주계약이 금융자산인 복합상품 투자자의 내재파...

![[환경] 교토의정서(Kyoto Protocol)란?](https://mblogthumb-phinf.pstatic.net/MjAyNDA1MjdfMjI2/MDAxNzE2NzQyMzI2NjY4.liv_JM9_Qi_jDNRvWjBwZLD3xXm6FXgfPjr6UtbQRTYg.K-XsGuyTsPTYkXnCc3IOUFFH9T8nEirstpsyizURwdcg.PNG/image.png?type=w2)