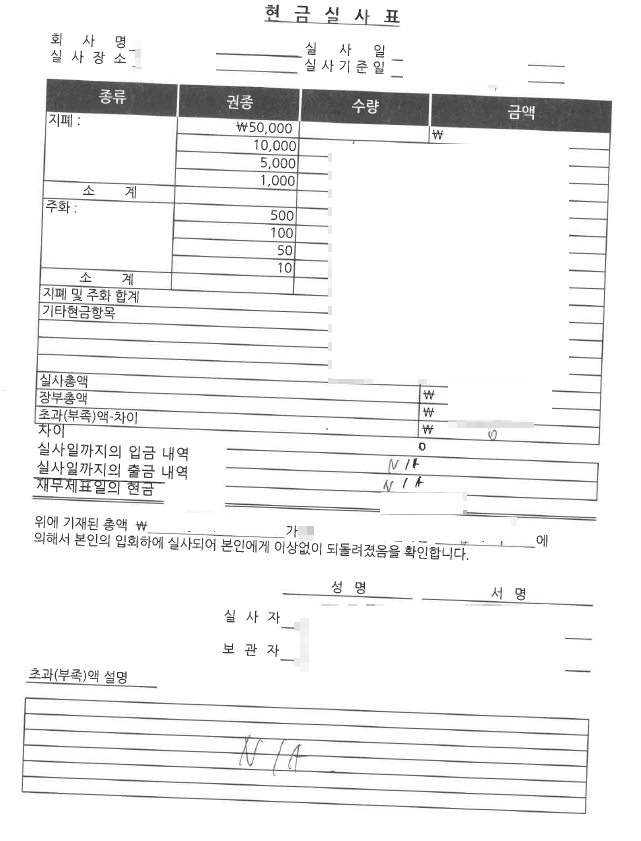

기업의 재무제표를 검토하는 과정에서 가장 중요한 것 중 하나가 금융자산의 실재성을 확인하는 금융실사와 자금실사입니다. 감사인은 재무제표의 숫자(기업이 보유하고 있는 실물금융자산)가 실제로 존재하는지를 직접 확인하는 과정이 필요합니다. 1.

금융실사 및 자금실사의 목적 금융실사 혹은 자금실사는 다음과 같은 목적으로 수행됩니다. - 기업이 보유한 금융자산(현금, 유가증권, 회원권 등)의 실재성(Existence) 검증 - 해당 자산이 회계장부에 정확하게 반영(Accuracy) 되었는지 확인 - 보고된 금융자산이 완전성(Completeness) 검증(부외금융자산(장부에 기록되지 않은 자산)의 존재 여부 확인) 회계감사 과정에서 이러한 금융자산을 직접 실사하는 것은 기업의 재무상태를 감사(Audit)하는 데 필수적인 절차입니다. 2. 금융실사의 대상 금융실사는 주로 다음과 같은 금융자산을 대상으로 수행됩니다. (1) 현금 시재(외화포함): 본사 및 지점에 보관된 현금 (2) 유가증권: 증권...

원문 링크 : 금융실사의 목적,대상,방법(현금·어음·회원권 등)

실무 절차와 유의점 & DART 실제예시](https://mblogthumb-phinf.pstatic.net/MjAyNTA3MDZfMjgz/MDAxNzUxNzgwMTI0ODQz.fCdDnZVB5KUgb3vUS0ua-6lmQaxo14FWbobVCtS_E_Qg.8_Ek_TLsYG8zqTP6GzWcS7TFN1htqMBAYMJUa2uc8z8g.PNG/image.png?type=w2)