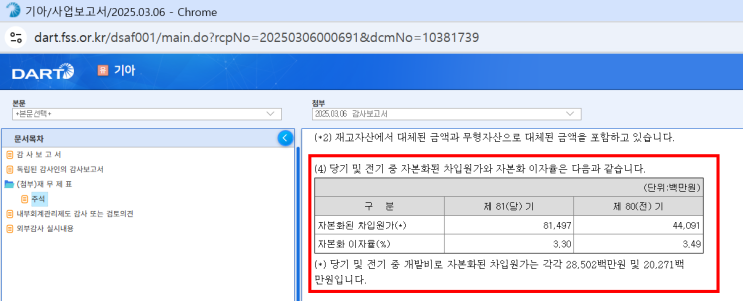

K-IFRS 제1023호 ‘차입원가’ 및 '제1007호 ‘현금흐름표’에 따른 차입원가 자본화 관련 주석 공시 요구사항과 현금흐름표 분류 기준을 자세히 설명해 드리겠습니다. 1. K-IFRS 제1023호(차입원가)에 따른 핵심 공시 요구사항 K-IFRS 제1023호 문단 26에서는 차입원가 자본화와 관련하여 다음 두 가지 사항을 재무제표 주석으로 공시하도록 명확히 규정하고 있습니다. (1) 회계기간 중 자본화된 차입원가의 금액: 당기 중 적격자산의 취득원가로 포함된 이자비용 총액을 의미합니다. (2) 자본화가능차입원가를 산정하기 위하여 사용된 자본화이자율: 일반차입금을 사용하여 자본화 금액을 산정한 경우, 적용된 가중평균이자율을 공시합니다. 2.

현금흐름표 관련 공시 및 분류 기준 (K-IFRS 제1007호) 차입원가가 자본화되는 경우 현금흐름표상의 분류는 일반적인 이자지급과 차이가 있을 수 있으므로 주의가 필요합니다. (1) 이자지급액의 총액 공시 회계기간 동안 지급한 이자금액은 그...

원문 링크 : 1023 차입원가_차입원가 자본화 관련 주석공시 및 사례

![EUC [최종 사용자 컴퓨팅(End-UserComputing)] 에 대한 평가](https://mblogthumb-phinf.pstatic.net/MjAyMjA5MjZfMjM1/MDAxNjY0MTk4NDY0OTQ3.P1GGQGWSsG4fso-yPOKC4QTfPp8RbMPmZJ9obD2amIog.89bdKHX852rDwjmcUHo5RAHmK1WMwyJS62-KEzFWV4Qg.PNG.sunrise0804/image.png?type=w2)