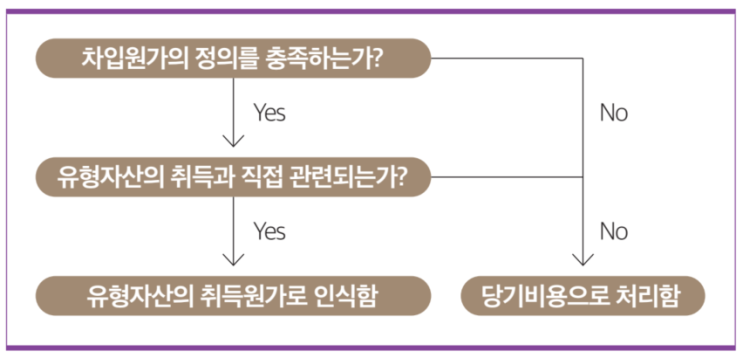

결론: 퇴직급여채무(기금을 적립하는 경우와 적립하지 않는 경우 모두 포함)를 할인하기 위해 사용하는 할인율은 보고기간 말 현재 우량 회사채의 시장수익률을 참조하여 결정한다. 퇴직급여 계리평가는 기업이 장기적으로 발생할 퇴직급여채무를 정확히 산출하고 재무제표에 반영하기 위해 필수적으로 수행하는 과정입니다.

이 과정에서 사용되는 할인율은 계리평가의 핵심 요소로, 기업의 재무 상황과 부채 규모를 크게 좌우합니다. 특히 K-IFRS(한국채택 국제회계기준)를 적용하는 기업들은 계리평가를 통해 확정급여채무(Defined Benefit Obligation, DBO) 및 확정급여자산(Defined Benefit Asset)을 평가하며, 회계감사에서도 이를 중요한 검토 항목으로 다룹니다.

이번 글에서는 계리평가 할인율의 정의와 특성을 살펴보고, 관련 주요 이슈와 주의사항을 알아보겠습니다. 1. 퇴직급여 계리평가란?

퇴직급여 계리평가는 기업의 DB형(확정급여형) 퇴직연금 도입에 따라 K-IFRS 회계...

![[Outlook] Office 아웃룩 이메일 부재중 자동 회신메일 설정 방법](https://mblogthumb-phinf.pstatic.net/MjAyMjA3MDNfMjMz/MDAxNjU2ODU4NjA0NzY2.2Wuln0heV4fVDqmNnOmou-0GkeWUzzm1Vidmf8ukdPIg.kSGY3JpCqsWuV8J6MIfm7H-x7HslUBZoS8GTb-FPewEg.PNG.sunrise0804/image.png?type=w2)