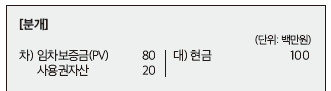

------------------------------------------------------------------------------------------- IFRS 실무 적용 사례 리스계약에서 보증금 회계처리 국내에서는 건물에 대한 리스계약을 체결할 때, 리스계약상의 채무 담보 등을 위해 임차인이 임대인에게 보증금을 지급하는 것이 일반적이다. 해당 보증금은 리스기간 종료 후에 임차인이 돌려받게 되므로리스기간 종료 시점에 현금을 수취할 권리 또는 지급할 의무가 있는 금융상품이다.

이는 기업회계기준서 제1109호 ‘금융상품’ 문단 B5.1.1에 따른 이자가 없는 장기대여금이나 장기수취채권의 성격이므로 최초에 시장이자율로 할인한 미래 현금수취액의 현재가치로 측정한 공정가치로 인식한다. 이 때, 시장이자율은 비슷한 신용등급을 가진 금융상품의 이자율을 적용하므로 기간 및 건물에 대한 담보권을 보유하는 등의 신용보강을 고려한 이자율을 사용한다.

<사례> A사는 B사와 리스계약을 체결하...

원문 링크 : 1116 리스_보증금 회계처리

![[Excel] 엑셀에서 다트 dart/dsd 편집기로 표 붙여넣을때 공백없이 붙이는법](https://mblogthumb-phinf.pstatic.net/MjAyMjEwMjhfMjU3/MDAxNjY2OTM1MzcyNjE0.GB1klRdow38a5bHqyfVBy4QTKgo6jlmfe8XLsMzTT4Eg.qPfsIqLFCOT2KuF12EozAlx8k9Z9aNciybqOBSmXNo4g.PNG.sunrise0804/image.png?type=w2)

![[Excel] 특정조건을 만족하는 데이터 합계 구하기(SUMIF 기본+응용)](https://mblogthumb-phinf.pstatic.net/MjAyMzA3MTlfMjUy/MDAxNjg5NzY3MzY0MDQ4.21-q-PRjHUkqR5X6mJHDOdVNMn8z8VOdUmUV9PjkLRYg.H24MFG6S72tBmbxcnyiHnGmx9xIz9BIzDm6Nr1Frwukg.PNG.sunrise0804/image.png?type=w2)