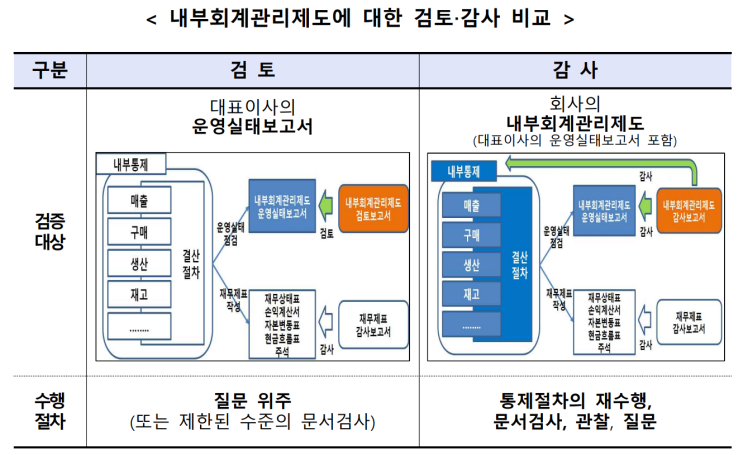

내부회계관리제도 검토와 감사의 가장 중요한 차이는 감사의 경우 감사인이 직접 문서검사 등의 검증절차를 수행한다는 점 입니다. 따라서, 검토와 달리 증빙의 준비가 매우 중요합니다.

이하 보도자료 (검증대상) ‘검토’는 회사가 내부회계관리제도를 자체점검하고, 그 결과를 보고한 운영실태보고서*를 대상으로 주로 검증을 실시 * 점검결과, 미비점 및 시정계획, 직전년도 시정조치 이행결과 등이 포함 ㅇ ‘감사’는 운영실태보고서 외에도 매출, 구매, 생산 등 주된 활동과 관련된 회사의 주요 내부통제 자체(설계와 운영)를 검증함에 따라 검증대상이 크게 확대 (수행절차) ‘검토’는 감사인이 회사의 내부통제에 대하여 담당자와의 질문 위주의 검증절차를 수행 ㅇ ‘감사’는 내부통제 관련 회사가 작성한 문서를 검사하고 중요한 통제활동에 대하여 재수행 또는 관찰하는 등 내부회계관리제도가효과적으로 설계 및 운영되는지를 감사인이 직접 검증절차 수행 출처: 금융감독원 보도자료 2021.7.12.(월) http...

원문 링크 : 내부회계관리제도 검토와 감사의 차이점