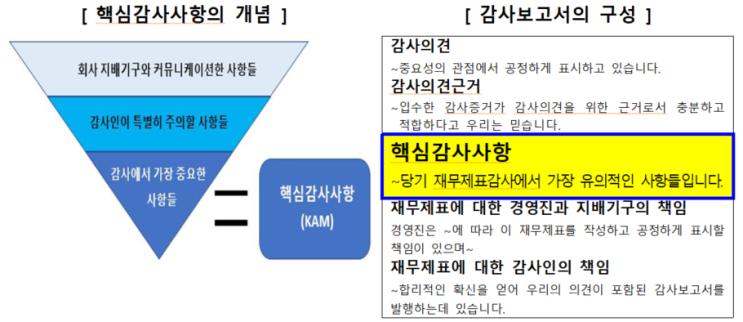

※(참고) KAM(Key Ȧudit Ṁatter) 개요 KAM은 감사인의 전문가적인 판단에 따른 당기 재무제표 감사에서 가장 유의적인 사항으로, 지배기구와 커뮤니케이션한 사항 중 선정 KAM은 정보이용자가 용이하게 확인할 수 있도록 감사보고서에 별도 단락으로 구성되며, 재무제표의 관련 주석에 대한 언급과 ①선정 이유, ②감사방법 및 절차를 기술하여야 함 핵심감사사항(KAM)의 개념 (모범사례의 특징) ①KAM 선정 이유와 ②감사 대응 방법에 대해 충실히 기재*하여 이해도 제고 및 감사 효과성 파악에 일조 * 평가대상(450개사) 대부분이 형식상 기재요건(KAM이 없는 경우 그 사실 기재, 소제목 기재, KAM 관련 주석사항 언급 등)은 충족 (선정 이유) ①기업 고유의 특성, ②실제 발생한 사건이나 변화, ③유의적 판단이 필요한 특정 변수, ④경영진이 유의적 판단을 내린 과정 등을 구체적으로 기재 일반적 · 추상적 기재 (예) 모범사례 (예) 연결재무제표에 대한 주석 XX...

![[기초회계] 임대보증금, 임차보증금은 자산인가 부채인가?](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDNfMjU2/MDAxNjc3ODUzOTg2Mjc4.Wj4ZIndCNPIZgVMZfuAu8yuLZBm04an7iKoJVAwws8Ig.G0qXG5jnwobd50lYvFwhoXKH2rFV6hSIDUs82Kvi39og.PNG.sunrise0804/image.png?type=w2)

![[Excel] 행과 열 조건을 동시에 일치하는 값 찾기.(함수 MATCH, INDEX 를 이용)](https://mblogthumb-phinf.pstatic.net/MjAyMzA4MzFfMTk4/MDAxNjkzNDA5MTg1ODAy.xOXAKzA-Dxg9lb9BkPaInzGT5VVmuSG1-LzwIg1FA98g.p_ezIQTMS4ghO7deqHXCBlzg5xmIndjmljppZ977PRUg.PNG.sunrise0804/image.png?type=w2)

![[Excel] 피벗테이블 표 편집시 유용한 기능(피벗테이블을 표형태로 만들기)](https://mblogthumb-phinf.pstatic.net/MjAyNDAxMjhfMjg3/MDAxNzA2MzcyNjg2MjI3.zWRn3hxGECG1reMqOv1x3PzYs1w_Vet_D8e7BZat9kUg.dNPekUoXCw8W9wzyIgexAZP5Vx1En723642CVw2-vd4g.PNG.sunrise0804/image.png?type=w2)