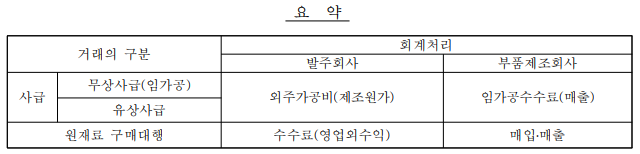

결론) K-IFRS 제1115호에따른자산의통제여부판단 1) 기업은자산에대해현재 (물품대금) 지급청구권이있다. 2) 고객에게자산의법적소유권이있다. 거래의 구분 통제권 이전여부 (발주사 → 가공회사(하청)) 발주사 회계처리 가공회사(하청) 회계처리 무상사급 X 외주가공비(제조원가) 임가공수수료(순액법) 유상사급 X 외주가공비(제조원가)(순액) 임가공수수료(순액법) 유상사급(구매대행) O 수수료(영업외수익) 매입,매출(총액법) 유상사급(구매대행)의 경우 발주사는 보통 구매대행업을 주된영업으로 하지 않으므로(보통은 제조업이 주된영업임), 가공회사에 판매한 원재료는 영업외수익으로 회계처리함.

(원재료 구매대행으로 보아 원재료 매매차익을 구매대행수수료로 보아 총액으로 영업외수익 계상) 이하 질의회신 회계기준원 신속질의회신 2020.06 유상사급 거래의 수익 인식(총액 vs 순액) 관련 회계기준 K-IFRS 제1115호 색인어 유상사급,수익,통제 본문 질의 A사는 유상사급의 형태로 원자재를 B사...

원문 링크 : 1115 수익_유상사급, 무상사급 회계처리_총액vs순액

![[퇴직금 등] 평균임금 산정 관련](https://mblogthumb-phinf.pstatic.net/MjAyNDAyMjhfNTgg/MDAxNzA5MDkzNjU0NTI2.z9NSU9HfCCza3uJE9XSwKPmODlMpwyO9a44aKNBkPzUg.pFyuliN7AuvGfqKV14-hPj0HHoNcyQBNPvrXjszlodgg.PNG/image.png?type=w2)