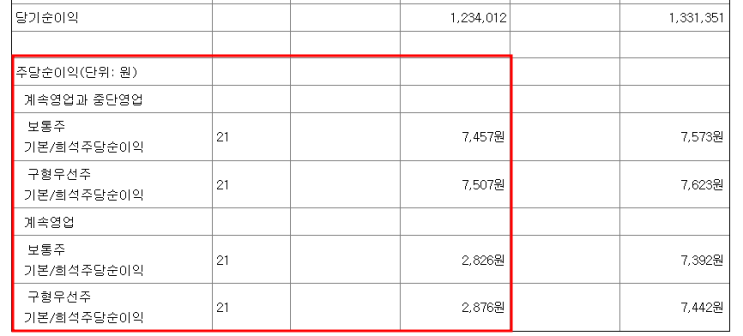

결론: 일반 보통주와 배당률만 상이하며 다른 우선적 권리가 없는 구형우선주는 손익계산서의 표시 및 주당이익 산정 시 상이한 종류의 보통주로서 구분하여 공시 이하 질의회신 KIFRS 회계기준원 2015.04 [2015-I-KQA001] 구형우선주의 주당이익 공시 여부 레퍼런스 [2015-I-KQA001] 구형우선주의 주당이익 공시에 관한 질의 관련 회계기준 기업회계기준서 제1033호 ‘주당이익’ 문단 5, 66, A13 색인어 주당이익,구형우선주,보통주와 배당률이 상이한 보통주 본문 배경 및 질의 1 회사는 1990년 이전에 구(舊)상법 344조[1]에 따라 1% 무의결권우선주(이하 ‘구형우선주’)를 발행하였다. 2 회사는 구형우선주의 경우, 보통주 배당률보다 1% 추가 배당을 지급하는 것을 제외하고는 이익분배 측면에서 경제적 실질이 보통주와 다르지 않다고 보았다. 이 구형우선주는 보통주 배당률보다 1% 추가 배당을 지급하는 무의결권 주식으로서 그 밖에 이익배당과 잔여이익에 대해서는 ...

원문 링크 : 1033 주당이익_구형우선주의 주당이익 공시 여부

![[자동차산업] KD(CKD, SKD, DKD)의 뜻](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjBfMjY4/MDAxNjgxOTIxMTgxNTkz.7MT3ZmUMXLjjHEN1_43TdaroQLFXrdboPAshh8t_yvcg.W-TVkevDouDE4ALYjrOrmxq4Q1Y07MSAKlrEjD3T1hIg.PNG.sunrise0804/image.png?type=w2)