안녕하세요~ 세금 지키는 호위무사 정무사입니다. 최근 개인적인 사정으로 바쁘게 보내다 보니 한동안 포스팅을 하지 못했는데요… 어제 아주 논란이 되어 이슈가 됐던 부분에 대한 매우 중요한 유권해석이 나와 점심시간을 이용해 급하게 포스팅을 하게 되었습니다.

올해 7월 12일 일시적2주택 비과세 보유기간에 대한 기재부의 보도자료 때문에 많은 분들이 멘붕이 왔었죠. 드디어 기재부에서 유권해권이 나왔습니다.

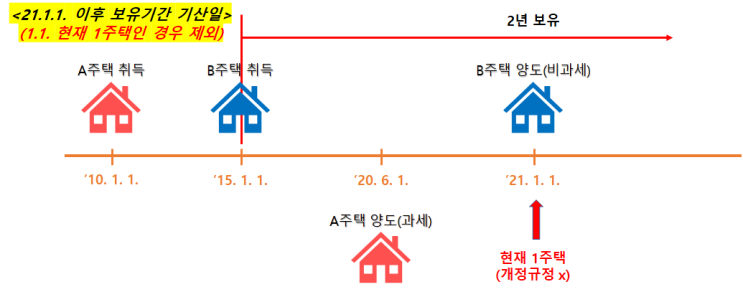

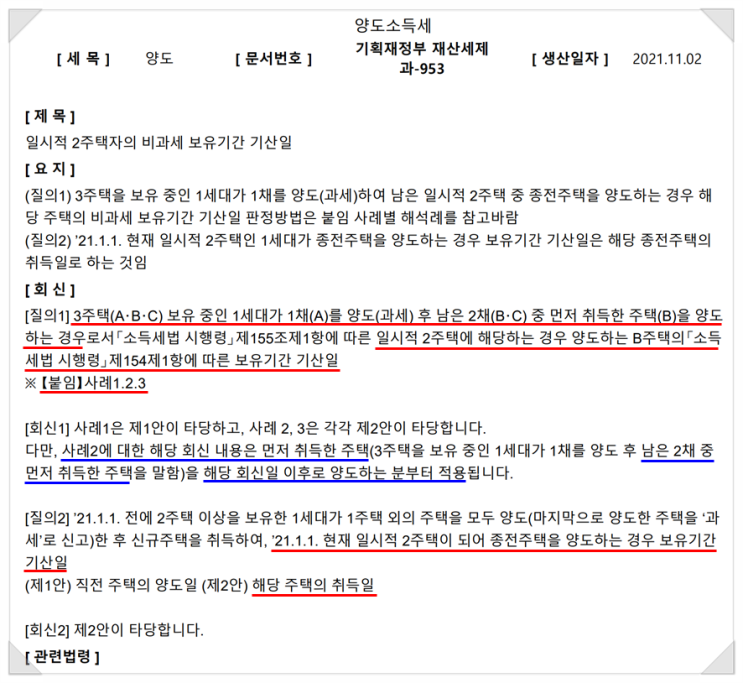

우선 유권해석 내용을 먼저 보시죠. 우선 이번 유권해석에서 소득세법시행령 154조 5항의 보유기간 기산일 적용에 대한 기재부의 입장은, ‘1주택 외의 주택을 모두 양도하고 마지막1주택(최종주택)의 비과세 적용시’가 아닌 ‘마지막 1주택인 최종주택 외 일시적2주택의 종전주택 등을 포함한 모든 1세대1주택 비과세 대상 주택’에 소득령 154조 5항의 보유기간 기산일 법령을 적용하는 것을 전제로 해석하고 있는 듯 합니다. 154조 5항을 보면, ‘다만, 2주택 이상(제155조 등 일시적으로 2...

#

보유기간

#

세금

#

일시적2주택

#

절세

#

정무사