안녕하세요~ 세금 지키는 호위무사 정무사입니다. 지난번 포스팅에서 양도소득세 1세대1주택 비과세 보유기간 기산일에 대한 법령해석과 기재부 유권해석 사례에 따른 분석, 100문100답 간단 결론내기까지 글을 썼는데요.

주말에 시간내어 쓰다보니 확인을 못했는데 그 며칠 전에 관련 예규가 또 하나 나왔네요. 그런데 예규가 나올수록 해결이 돼야 하는데 이 예규가 나오고 나서 결과가 왜 이리 나온 것인지 더 헷갈려하는 분들이 많은 것 같네요.

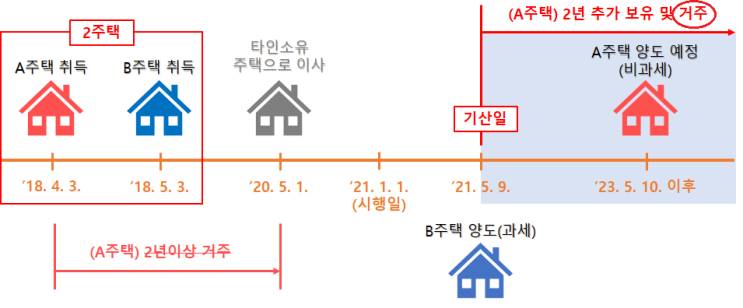

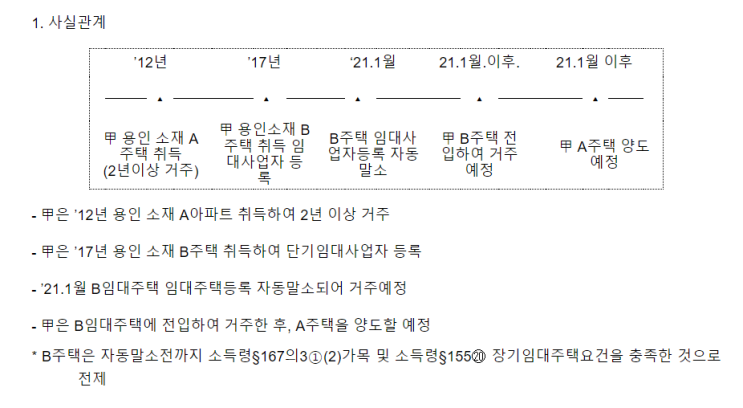

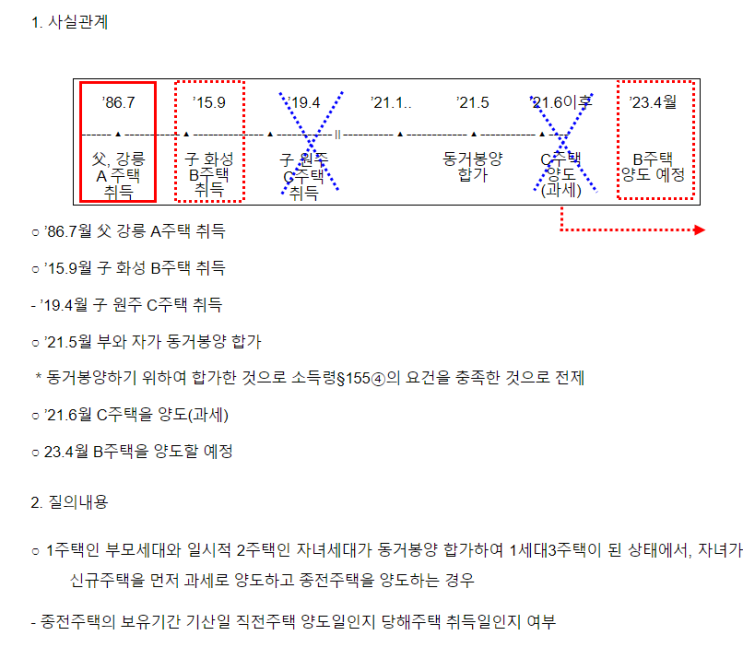

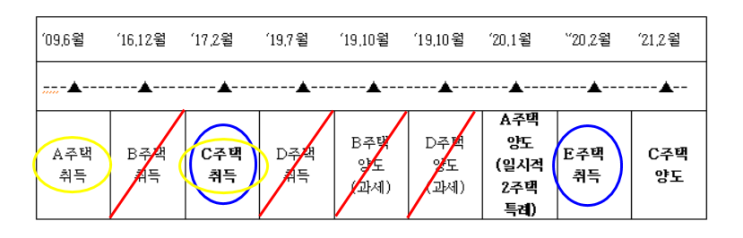

우선 예규를 먼저 보겠습니다. 사전-2020-법령해석재산-1127(2021.03.09) [ 요 지 ] 「소득세법 시행령(2020.2.11.대통령령 제30395호로 개정된 것)」제154조제5항에 따라 1주택외의 주택을 모두 양도하여 1주택이 되고, 그 양도가 일시적 2주택에 해당하는 경우에 남은 1주택의 보유기간 기산일은 당해 주택의 취득일임 [ 답변내용 ] 귀 사전답변 신청의 사실관계와 같이, 조정대상지역 내 종전주택을 소유하고 있는 1세대가 2019....

#

100문100답

#

양도소득세

#

세금

#

비과세

#

보유기간

#

기재부유권해석

#

기산일

#

국세청예규

#

1세대1주택

#

절세

원문 링크 : 1세대1주택비과세 보유기간 기산일 (최신예규 추가)