안녕하세요~ 세금 지키는 호위무사 정무사입니다. 지난번 주택임대사업자의 거주주택 비과세 생애최초 1회 비과세에 대한 이슈에 이어 자동말소 및 자진말소와 관련하여 임대주택요건 이슈에 대해 포스팅해 보도록 하겠습니다.

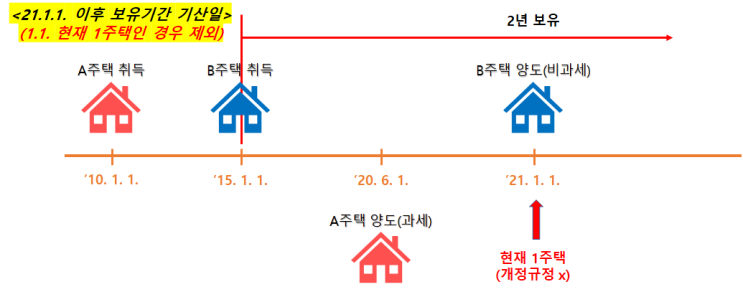

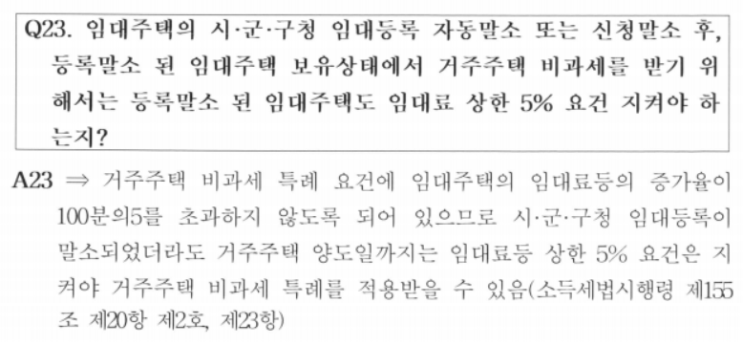

작년 7.10대책이 발표되어 2020년 8월 18일 민특법이 개정됨에 따라 주택임대사업자 등록이 일부 폐지되면서, 2020년 7월 11일 이후 장기일반민간매입임대주택으로 구청 등에 임대사업자 등록을 신청하는 아파트와 7월 11일 이후 단기민간임대주택을 장기일반민간임대주택으로 변경신고하는 주택은 장기임대주택으로 등록하더라도 거주주택 비과세를 적용받을 수 없다는 것을 많이 알고 계실텐데요… 그렇다면 이미 폐지유형의 임대주택을 등록하여 2020년 8월 18일 이후 주택임대사업자 등록이 자동말소가 되거나 자진말소(1/2이상)하는 경우에는 어떻게 될까요? 폐지유형 임대주택의 시∙군∙구청 임대등록 말소(자동말소, 1/2이상 자진말소) 이후 거주주택을 5년 이내 양도하면 임대주택은 임...

#

거주주택비과세

#

세금

#

절세

#

정무사