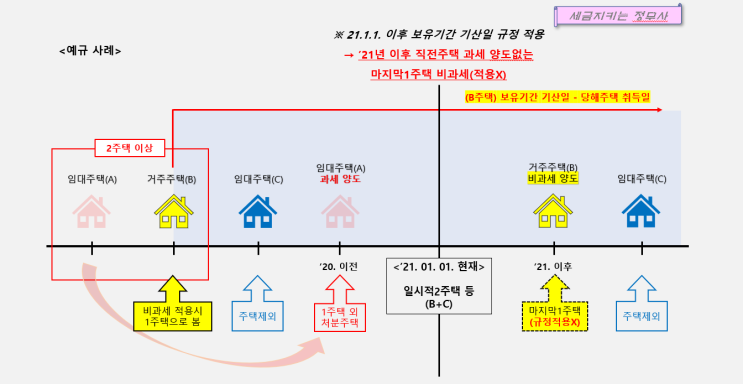

안녕하세요~ 세금 지키는 호위무사 정무사입니다. 이전 포스팅에서 거주주택 비과세의 자동말소 및 자진말소와 관련한 임대주택요건 이슈에 이어 설명드렸는데요… 만약 임대주택이 자진말소나 자동말소 전에 재개발∙재건축으로 인해 말소가 되는 경우는 어떻게 될까요?

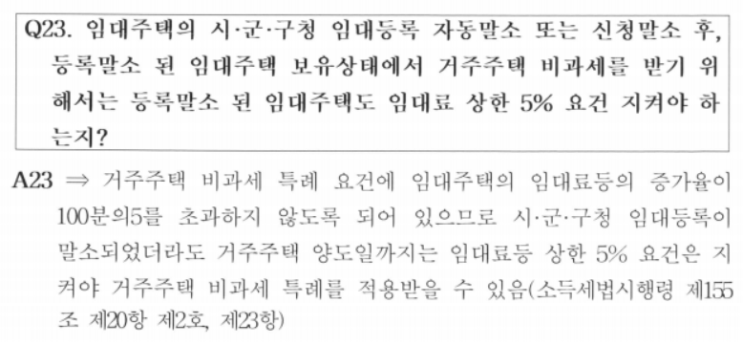

이에 대해서도 약간의 이슈가 있긴 한데요… 이번엔 임대주택이 재개발∙재건축으로 인해 말소되는 경우 거주주택 비과세 가능여부에 대해 포스팅해 보도록 하겠습니다. 장기임대주택의 임대기간요건 충족 전에 거주주택을 먼저 양도하여 비과세 받은 후, 장기임대주택이 재개발∙재건축으로 인해 등록이 말소되는 경우 추징하지 않음 소득령 제155조 21항에 따라 장기임대주택의 임대기간요건 충족 전에 거주주택을 먼저 양도하더라도 비과세를 받을 수 있습니다.

그리고 22항에 따라 거주주택 비과세 후 장기임대주택의 임대기간요건을 총족해야 하는데 사후관리를 통해 추후 임대기간요건을 충족하지 못할 경우(임대의무호수를 임대하지 않은 기간이 6개월을 지난 경우를 포...

#

거주주택비과세

#

세금

#

절세

#

정무사