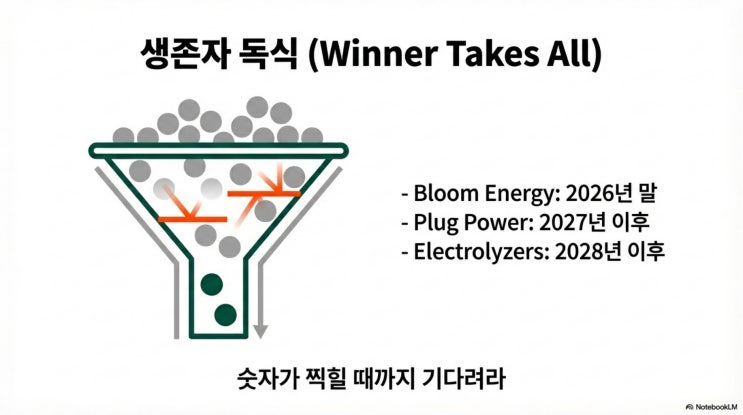

1. 수소 섹터의 잉여현금흐름(FCF) 흑자 전환, 2026년 현재도 여전히 요원한 이야기다.

냉정하게 말해서 지금 수소 관련주를 들고 있는 투자자라면 속이 꽤나 쓰릴 것이다. 2020년부터 이어진 '수소 경제'라는 거대한 슬로건은 여전히 매력적이지만, 재무제표라는 성적표는 처참하기 그지없다. 내가 20년 넘게 주식 판에서 굴러먹으며 배운 진리는 하나다.

"꿈은 가볍고, 설비는 무겁다." 수소 산업이 딱 그렇다. 2026년 2월 현재, 야후파이낸스와 주요 글로벌 투자은행들의 데이터를 뜯어보면 대다수 수소 기업들은 여전히 돈을 태우고 있다.

매출이 늘어나는 것과 내 주머니에 현금이 꽂히는 건 완전히 다른 차원의 문제다. 많은 개미 투자자들이 매출 증가율(Top-line)에 현혹되지만, 진정한 고수는 잉여현금흐름(FCF)을 본다.

기업이 영업해서 번 돈에서 설비투자비(CAPEX)를 빼고도 남는 돈이 있어야 배당을 하든 자사주를 매입하든 할 것 아닌가. 그런데 지금 수소 대장주들의 FCF...

원문 링크 : 수소 관련주 흑자 전환은 아직도 어렵다.