시장에는 여전히 낡은 정보가 판을 친다. 특히 채무 불이행 위기에 처한 개인이나, 이들을 분석해야 하는 투자자들조차 2025년 이전의 데이터로 시장을 읽는다.

오늘은 감성적인 위로는 집어치우고, 철저하게 '돈을 지키는 기술'인 압류방지 통장(행복지킴이 통장)과 2026년 2월부터 본격 시행된 '생계비계좌'의 실체를 해부한다. 이것은 단순히 빚을 갚지 말라는 이야기가 아니다.

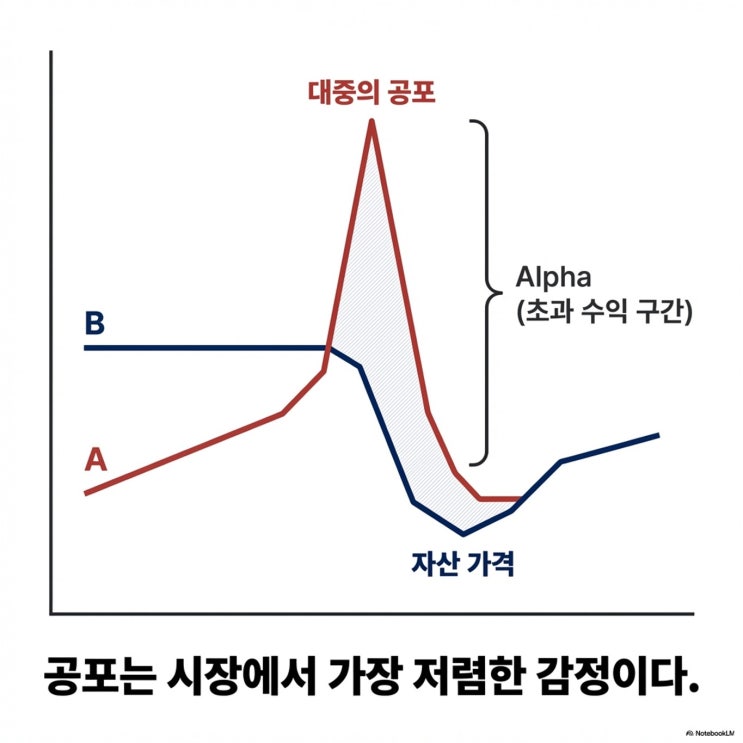

최악의 상황에서도 현금 흐름(Cash Flow)을 유지해야 재기할 수 있고, 투자자 입장에서는 시장의 바닥이 어디인지 가늠할 수 있기 때문이다. 정부 정책이 '빚 권하는 사회'를 방조하는지, 아니면 '최소한의 안전판'을 만드는지 냉정하게 뜯어보자. 1. 2026년 2월, 185만 원의 시대는 끝났다 지금까지 시장의 상식은 "월 185만 원"이었다.

민사집행법상 압류가 금지되는 최저생계비가 185만 원이었기 때문이다. 하지만 2026년 2월 1일부로 민사집행법 개정안이 시행되면서 이 판이 뒤집혔다.

이제 기준은 월...

원문 링크 : 압류방지 통장 내용 정리