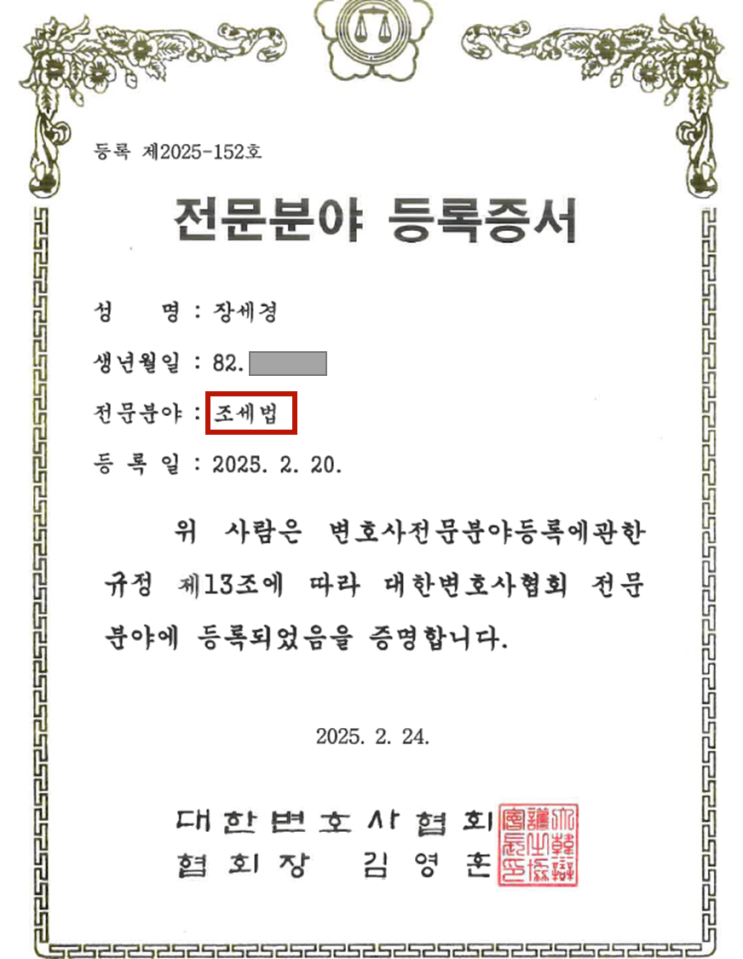

조세 세금 전문 변호사 장세경입니다. 오늘은 제가 다루고자 하는 쟁점과 제가 수행했던 사건의 쟁점이 동일하여 제가 이겼던 사건을 소개해드릴까 합니다.

사업 업종이 현금영수증의무 발행 업종인지 여부가 쟁점입니다. 현금영수증의무 발행 업종이 현금영수증을 발행하지 않을 경우, 매출액의 20%가 가산세로 부과됩니다.

현금영수증의무 발행 업종은 법에 열거되어 있는데, 열거된 업종이 자신의 업종인지 판단이 어려운 경우가 많습니다. 따라서 현금영수증 미발행 가산세가 문제되는 경우, 이에 대해 전문적인 지식이 있는 조세전문변호사를 찾는 것이 중요합니다.

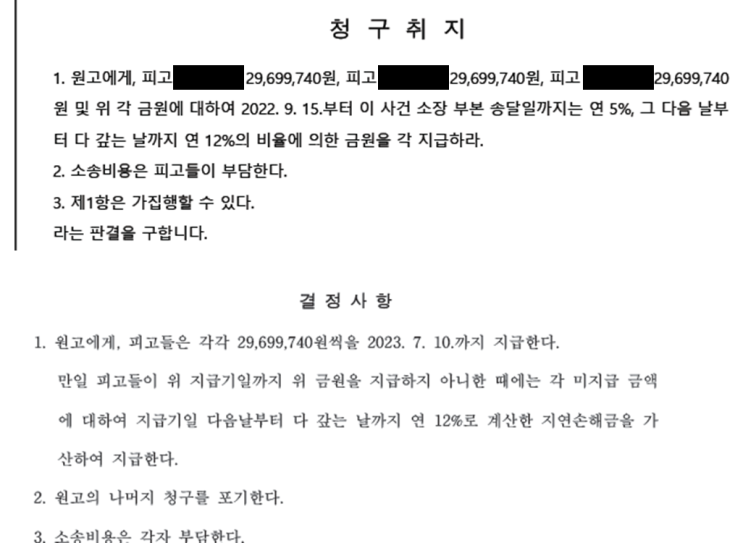

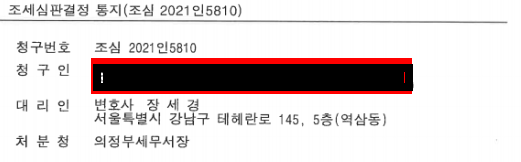

아래 사건은 사업자등록증에 가구 도소매업이라고 기재하여 과세관청에서 현금영수증미발행 가산세를 부과하였으나, 실제 영위하는 사업은 가구제조업이라고 주장하여 승소한 사례입니다. 조심-2021-인-5810, 2022.03.08 [ 제 목 ] 청구인은 현금영수증 발급이 의무인 업종을 영위하지 아니하였음에도 현금영수증미발급가산세를 과세한 처분이 위법하다는 ...

원문 링크 : 현금영수증미발급가산세를 과세한 처분을 막은 사례