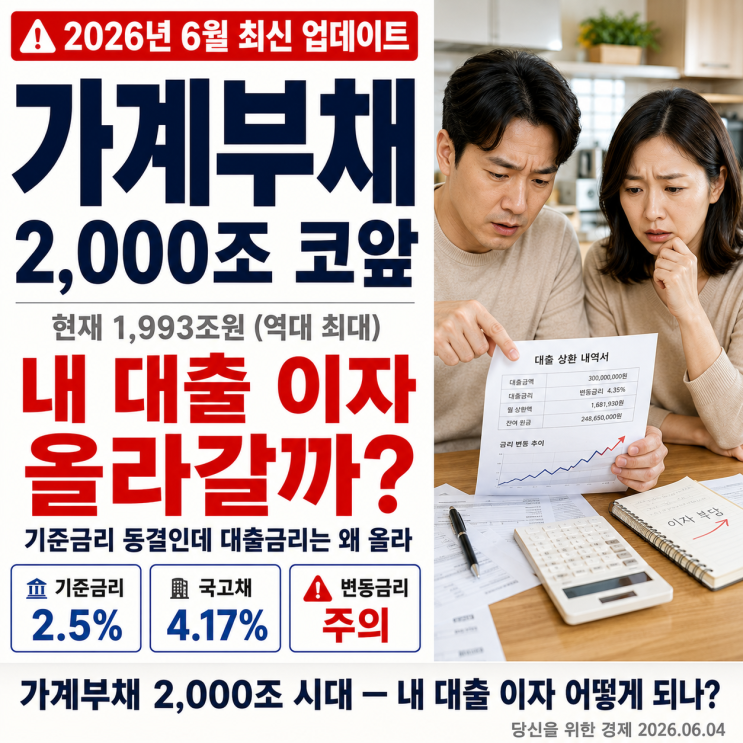

기준금리가 동결되었더라도 대출 이자는 오를 수 있다. 고정형 주담대는 국고채 금리에 연동되는데, 6월 1일 10년물 금리가 4.174%까지 상승했고, 신현송 새 총재의 매파 발언으로 시장금리가 이미 상승 중이다.

변동금리 대출을 가지고 있는 경우에도 고정금리로의 전환이 유리할 수 있다. 매파 총재 취임에 더해 물가 상승과 유가 급등 환경에서는 고정금리 전환이 도움이 된다. 다만 중도상환수수료가 1%에서 1.5% 수준으로 발생하므로, 은행 앱의 ‘금리전환 계산기’를 이용해 비용 대비 절감액을 먼저 계산해 보는 것이 좋다.

가계부채가 2,000조를 돌파하는 상황은 직접적인 대출 영향으로 이어지진 않지만, 가계부채 급증에 따라 금융당국이 대출 규제를 강화할 가능성이 있다. 한도 축소나 금리 인상 등의 간접 영향이 나타날 수 있어 대출이 필요한 경우에는 현 시점의 여건을 고려해 판단하는 제약이 커진다.

2금융권 대출을 은행으로 갈아타는 방법은 신용점수를 높여 은행 대환대출 조건을 충족하는 것에서 시작된다. 서민금융진흥원(1397)으로 무료 상담이 가능하며, 정부의 대환대출 프로그램도 존재한다.

OECD가 성장률을 상향조정한 상황에서도 대출자 입장에서는 나쁜 소식이 될 수 있다. 경기 호조는 한국은행이 금리 인하를 서두를 필요를 줄이고, 인하가 늦어질수록 대출 이자 부담이 길어지며 이자 고공 지속으로 이어진다.

빚투가 위험한 이유는 신용대출로 주식 투자 시 손실이 발생하면 원금이 줄고 이자까지 부담되며, 금리 인상까지 겹치면 이자 부담이 더 커진다. 지금처럼 매파 총재 시대에는 빚투 리스크가 특히 높다.

#

OECD한국성장률

#

영끌빚투

#

신현송총재

#

변동금리고정금리

#

대출이자

#

대출금리상승

#

기준금리동결

#

가계부채2000조

#

가계부채

#

주담대금리

원문 링크 : 가계부채 2000조 코앞인데 내 대출 이자 올라갈까?

![[연신내 카페] 아늑하고 따뜻한 분위기 카페 "탐나도다"](https://mblogthumb-phinf.pstatic.net/MjAyMDA5MTFfOTYg/MDAxNTk5Nzk2Mjg0ODkx.hy9H2QjTmkhiXlqbAkYXXpJ7K_lPbF4M893vYz8bHFYg.xtaiulr6KUKfFx733s9OQ9ZZdIH1fLg6mfaH9VsaThAg.JPEG.jw9749/IMG_4117.JPG?type=w2)

![[김포 맛집] 단백하고 개운한 "평창진부막국수"](https://mblogthumb-phinf.pstatic.net/MjAyMDA5MTRfMjU4/MDAxNjAwMDczODA0NDU0.aCmZ0SzGdemACNhAuiwtWr_7GN1gIUQzR67JeEDkym8g.4iO98UYQpLtxvGYrtpKrAMqDSrvBv8grbqMuvI-Ml7kg.JPEG.jw9749/KakaoTalk_20200728_193919765_03.jpg?type=w2)

![[합정 맛집] 쇼유라멘 맛집! 일본 라멘 전문점 "진세이라멘"](https://mblogthumb-phinf.pstatic.net/MjAyMDEyMDJfMTIy/MDAxNjA2ODk2MjcwNjQ2.yoxNPWtSmZK5hw_VbxaqqoY6yuB4rRzKcNf2roZBhE4g.azhJXZrWFb8YSoCftU2g20QHP45VljihnKndOEID9Aog.JPEG.jw9749/KakaoTalk_20201111_102327740_25.jpg?type=w2)

![[김포 맛집] 착한 가격에 그렇지 못한 양! 가성비 갑 "선식당"](https://mblogthumb-phinf.pstatic.net/MjAyMTAyMjRfMjgg/MDAxNjE0MTUzNDg1MTA4.5V1MfKgUNLiGVYy30YSncytNqXbwTjjfskap0h8zCkMg.-cJCYPcx_ood2xOtPm-jTZLHzwQrrfXLEy4wcVSWCjMg.JPEG.jw9749/KakaoTalk_20201109_104043763.jpg?type=w2)