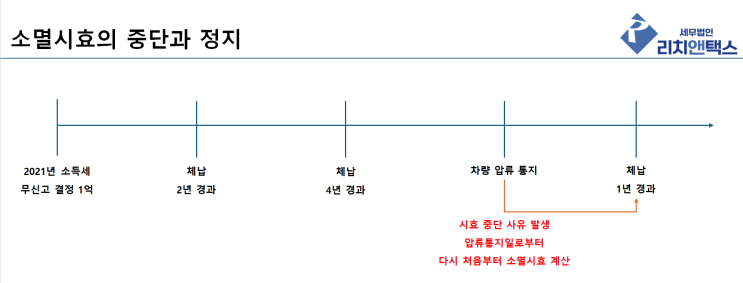

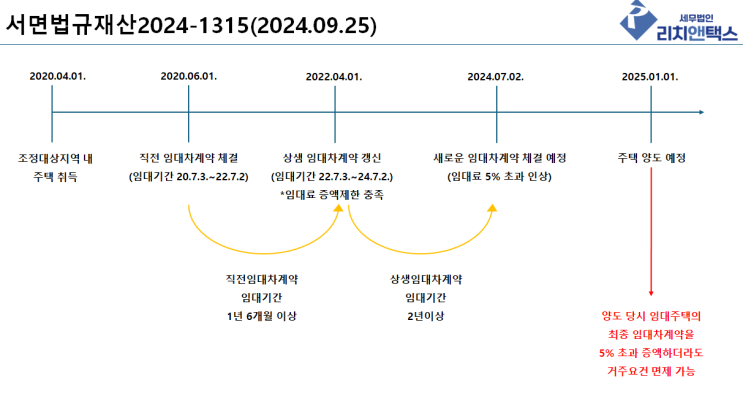

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 오늘은 상생임대주택의 거주요건 면제 특례 중 5% 증액제한 요건과 관련된 이야기를 해보고자 합니다. 5% 증액제한은 상생임대차계약에만 적용됩니다.

소득세법 시행령 155조의3 상생임대주택 특례에서는 2가지 요건을 두고 있습니다. ①직전임대차계약 - 1세대가 주택을 취득한 후 해당 주택에 대하여 임차인과 체결한 임대차계약 - 직전임대차계약에 따라 임대한 기간이 1년 6개월 이상 ②상생임대차계약 - 직전 임대차계약 대비 임대보증금 또는 임대료의 증가율이 5% 초과하지 않는 계약 - 상생임대차계약에 따라 임대한 기간이 2년 이상 - '21.12.20 ~ 24.12.31.' 중 계약 체결하고 임대 개시 즉, 5% 증액제한은 '21.12.20 ~ 24.12.31.'

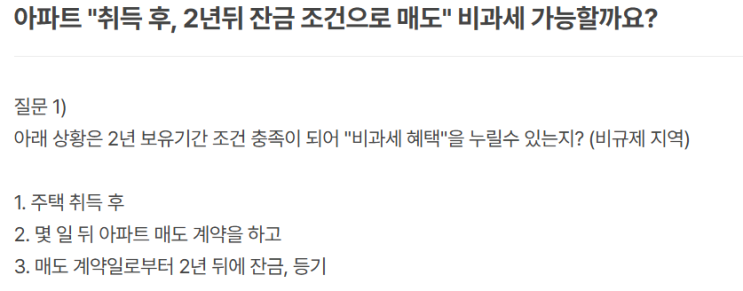

중 체결된 임대차계약에만 해당되는 요건입니다. 상생임대차계약 종료 후 5% 초과 인상하여도 특례 적용 가능 서면법규재산2024-1315(2024.09.25) [질의] (사실관계...

원문 링크 : 상생임대주택 | 양도 시점까지 5% 증액제한 아님

![[증여세] 부모님 또는 자식에게 돈을 빌려주고, 돌려받으면 증여세?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzFfMjIw/MDAxNzMwMzQzNTkwMzUz.Tny7wAS-SrpvGntBCC4g8Vyug9oRjK5bXr5goX9CED4g.bswKyp_kZGdTZfA4iBAn76h2VVKsrIUpV9htXXQw128g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_1_-001.png?type=w2)

![[양도세] 상생임대주택, 특정기간 내 계약체결, 2년 이상 임대하여야 비과세!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTVfMjk3/MDAxNzMxNjI3NzQ0MjI5.1_WrfwP6PeLAiMCGiLQHyAHtcaLbQV9uH78NKUy7D4Qg._6QiHCMa4ILEuP1IZKrFoJY8FfnxJv_gRmL4dSElSwwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%281%29.png?type=w2)

![[세무조사] '매입자료 팝니다', 자료상으로 부터 구입한 가공세금계산서. 자칫하다간 패가망신 당합니다.](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjlfMTIx/MDAxNzMyODQ4NjM5OTY1.dimvphFGidb2Li1Qjpi4agk29FgiKmiCAtUbcZnPukUg.1_Pp4o0NylrHB6Ws5-CKfJjgWsvW4cZ3e4w0A9VNZ8Qg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_10_-001.png?type=w2)