안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근 진행 중인 상속세 신고 건과 관련한 이야기입니다.

상속인은 상속 주택을 취득하면 1가구 3주택자가 됩니다. 다만, 기존에 존재하던 2주택의 경우 상속인의 배우자가 상속을 원인으로 취득한 주택이었습니다.

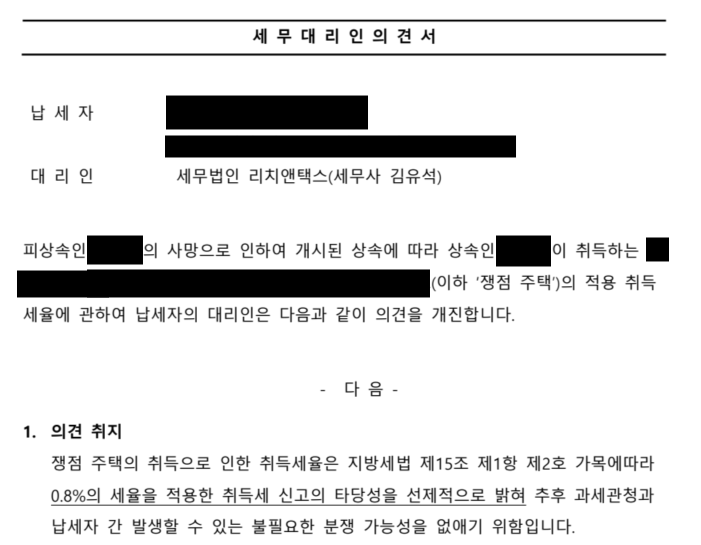

저는 0.8% 상속취득 특례세율 적용이 가능하다고 안내를 하였으나 의뢰인이 취득세 신고를 위해 구청에 찾아가니 구청 직원은 "그렇게 해줄 수 없다" 라고 답변을 하였습니다. 그 말을 듣고 구청 직원을 설득하기 위해 의견서를 써서 제출하였습니다.

상속으로 인한 1가구 1주택 취득에 대한 특례세율 지방세법 제15조 [ 세율의 특례 ] ① 다음 각 호의 어느 하나에 해당하는 취득에 대한 취득세는 제11조 및 제12조에 따른 세율에서 중과기준세율을 뺀 세율로 산출한 금액을 그 세액으로 하되 ... (생략) (중략) 2.

상속으로 인한 취득 중 다음 각 목의 어느 하나에 해당하는 취득 가. 대통령령으로 정하는 1가구 1주택의 취득 상속...

원문 링크 : 다주택자 상속 0.8% 특례 취득세율 인정 사례