김유석 세무사입니다. 오늘 주제는 등록임대주택을 포괄양도양수하면 과태료도 없고 의무임대기간도 잔여 기간만 충족하면 된다고 하는 말을 듣고 임대주택의 포괄양수도를 구체적 전문가 상담 없이 무작정 진행하다가 낭패를 보는 일들이 많습니다.

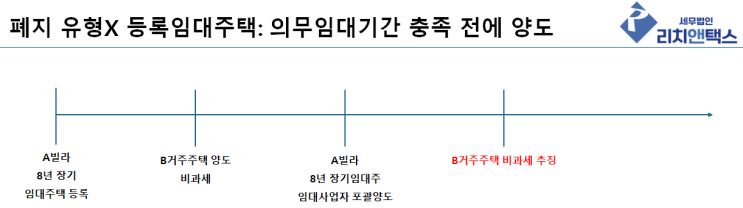

특히, 오늘 말씀드릴 주제는 ① 양도자의 경우 기존에 거주주택 비과세를 받았거나 ② 양수자의 경우 앞으로 거주주택 비과세를 받으려면 반드시 체크해야 될 내용이 되겠습니다. 양도자, 폐지 유형X 등록임대주택: 의무임대기간 충족 전에 양도하면 세금 추징 매입등록임대주택의 경우 ①4년 단기임대유형 ②8년 장기아파트임대유형 위 두 유형을 제외하고는 폐지 유형 임대주택이 아닙니다.

이렇게 폐지 유형이 아닌 임대주택을 민간임대주택특별법상 주택임대사업자를 포괄양도하여 과태료 없이 임대사업자 지위를 승계시키더라도 이미 거주주택 비과세를 받은 경우 의무임대기간 요건 충족을 하지 않은 것으로 보아 비과세 받은 양도세 추징이 이루어집니다. 양도자, 폐지 유형O 등록임대주택...

![[상속세] 상속세, 할부로 낼 수 있는 연부연납 제도](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjNfMTg0/MDAxNzI5Njg3NjMwNzk3.RSVXnM9eo7YppuVJPA5SyIzpyc5aq4wc_pGWi-PSIOUg.BS_MOcmwSbZKnO0uMB80f7sDZ-B1D1VvH-G_jk7LQCkg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001.png?type=w2)