안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 상담을 하다보면 주택임대사업자로 등록을 고려하는 이유는 주로 아래 세 가지 입니다. ① 거주주택 비과세 ② 2027.12.31.까지 한시적 취득세 주택수 제외 ③ 종합부동산세 합산배제 특히, 법인의 경우 종합부동산세 공제가 없다보니 "③ 종합부동산세 합산배제"를 받기 위해 주택임대사업자 등록을 많이들 고려하십니다.

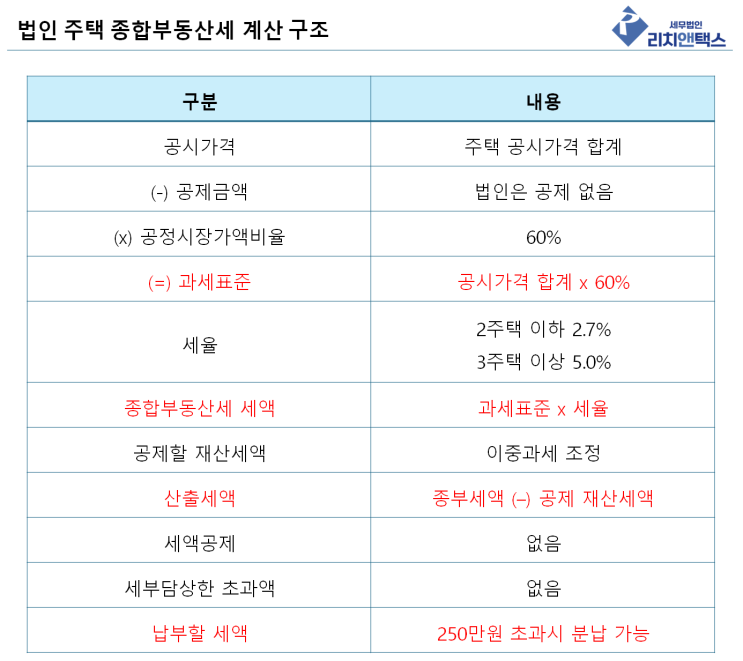

오늘은 이와 관련된 내용을 함께 알아보도록 하겠습니다. 법인의 종합부동산세 계산 구조 법인의 경우 개인과 달리 공제금액이 없습니다.

따라서, 쉽게 생각하면 주택 공시가격의 60%만큼 종합부동산세가 부과된다고 보면 됩니다. 특히, 세율의 경우에도 초과누진세율이 아닌 2.7% 단일세율구조인데다가, 3주택 이상의 다주택 법인의 경우 5%의 중과세율이 적용됩니다.

즉, 주택을 보유하면서 운용하는 법인의 경우 ① 주택 유상 취득시 묻지도 따지지도 않고 12% 취득세 ② 주택 보유시 종부세 폭탄 ③ 매매시 양도차익에 대해 20% ...

원문 링크 : 법인 주택임대사업자, 종합부동산세 합산배제 총 정리

![[리치앤택스 상담 방법 안내]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMTJfMjM1/MDAxNzMxMzkzNzQ1MzMw.iy6bJX7wkEhXRWyGWnjuC5YJrnK8e-EEGgF-ULb8Apog.WBrIAB4EkOwWS9ehb72nNe25RSO0ln6NBKp9dSu4-rAg.PNG/%BA%ED%B7%CE%B1%D7%BD%E6%B3%D7%C0%CF.png?type=w2)

![[증여세] 손자에게 증여, 증여세 할증과세 주의!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjhfNTYg/MDAxNzMyNzYwNDM4MDYy.JrJc2wglJ83FjVoFWcJ3GdDuq10p4FruPvXHuQ8TvUgg.iRFc_V6Sp1OCpLNz4OMplvsNCSbA8yRl7AJRhOCLbSwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_9_-001.png?type=w2)

![[양도세] 자본적지출 그 개념과 증빙 자료](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDZfMjM2/MDAxNzMzNDcyOTgxNjk0.vNHZ67FIBcAw3wCpIHDnH8qZqkIopwKC6xLnD2gSDsYg.rs_O_OEt-XGeIZ8VttHNZC7j8se1YTJTpshXSfBDxR4g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_14_-001_%281%29.png?type=w2)

![[상속세] 상속 전 채무 발생으로 상속세 절세, 사실일까?](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTRfMTI2/MDAxNzM5NTA0NDA5NzMz.wFjaSxxkae_PRKNBWMPI1_iHUDAqxvOIq9c3IrXG2Y0g.ZXwY9htoQy6htBXYlMMuxppf4nA-bevaw0mc5RvKrkMg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_33_-001.png?type=w2)