안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 시행사 또는 분양대행사 측에서도 자문이 오는 내용이고 신축 소형주택 분양을 받고자 하시는 분들도 많이 문의하는 내용입니다.

바로 2024.1.10. ~ 2027.12.31. 까지 신축된 소형 신축주택이 주택수에서 제외되는지?

입니다. 결론부터 말하자면 "1세대 1주택 양도세 비과세 판단시에는 포함된다."

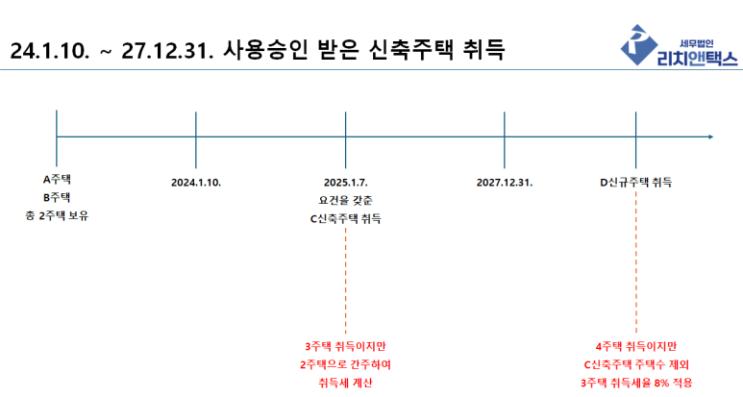

입니다. 취득세: 요건 갖춘 신축주택 주택수 산정 제외됩니다.

지방세법시행령 제28조의 4 [ 주택 수의 산정방법(2020.08.12 신설) ] ② 제1항 전단에도 불구하고 법 제13조의2 제1항 제2호 및 제3호를 적용할 때 다음 각 호의 어느 하나에 해당하는 주택을 취득하는 경우 세율 적용의 기준이 되는 1세대의 주택 수는 주택 취득일 현재 취득하는 주택을 제외하고 1세대가 국내에 소유하는 주택, 조합원입주권, 주택분양권 및 오피스텔의 수를 말한다. 1. 1호 해당 주택 요건 ⑴ 2024년 1월10일부터 2027년 12월31일...

원문 링크 : 소형 신축주택 주택수 제외? 비과세 판단 때는 포함됩니다.