안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 최근들어 포괄양수 주임사 관련 상담이 많아지고 있습니다.

포괄양수인의 경우 취득세도 취득세지만 결국 "거주주택 비과세" 판단을 어떻게 하여야 하는지가 가장 중요합니다. 주택임대사업자를 포괄양수한 경우 민특법상으로는 의무임대기간이 승계되지만 국세에 대한 세제혜택 요건까지 승계되는 것이 아니기에 굉장한 주의를 요구합니다.

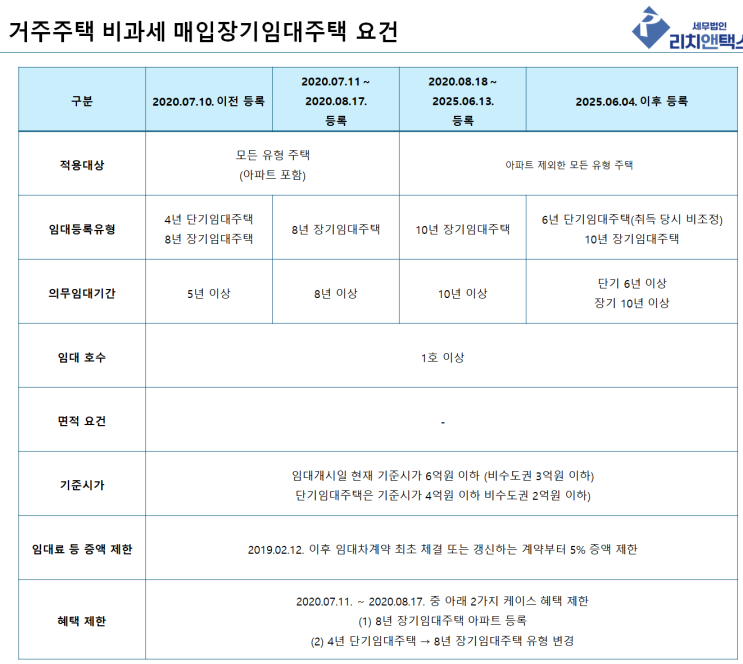

거주주택 비과세 위한 장기임대주택 요건 거주주택 비과세를 받기 위해서는 위 표에 따른 등록시점별 요건들을 잘 갖추어야 합니다. (구청+세무서 사업자등록 포함) 특히 주의를 요하는 것은 시점별 의무임대기간, 임대개시일 당시의 기준시가입니다.

주택임대사업 포괄양수인의 세법상 의무임대기간 주택임대사업자로부터 임대주택을 포괄양수 받는 경우 직전 보유자의 임대주택유형을 승계 받습니다. 폐지유형인 경우 ① 자진 말소를 하고자 한다면 본인 기준으로 의무임대기간 1/2 이상을 충족한 후 자진말소를 하여야 거주주택 비과세에 문제가...

원문 링크 : 주택임대사업 포괄양수인 거주주택 양도 비과세 정리

![[양도세] 재개발·재건축, 거주할 대체주택을 취득하여 2주택자 되어도 비과세가 가능하다!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjZfNTkg/MDAxNzM1MTYyMTYyNzc1.TRLAI2wzWqnAjb03rLbe0mrJA7haYypfScBeE9ryRzIg.VBblcIXns8c0O2tPKgGWv5SibB_fwcANJTg60-ALOU8g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_24_-001_%281%29.png?type=w2)