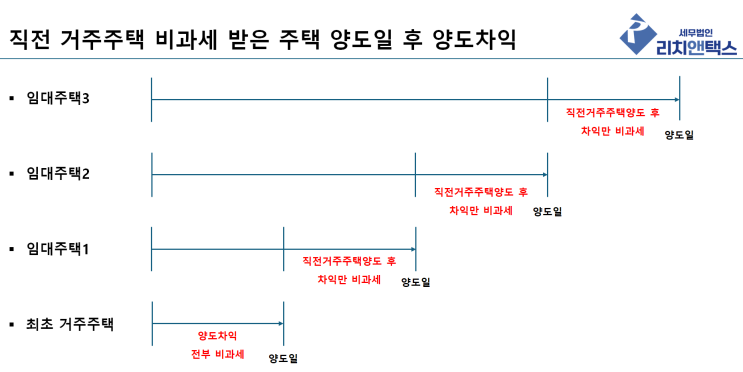

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 주택임대사업자의 경우 거주주택 비과세를 받은 후 보유중인 임대주택들을 거주하는 주택으로 전환하는 경우 '직전거주주택보유주택'이라는 개념이 적용되어 직전에 거주주택 비과세를 받은 주택 양도일 이후 양도차익에 대해서만 비과세가 되고 있습니다.

그러나, 한가지 생각해봐야 될 것이 거주하는 주택으로 전환하지 않은 최종 1주택은 어떻게 되는가입니다. 오늘은 이에 대한 제 개인의 고찰을 포스팅 해보고자 합니다.

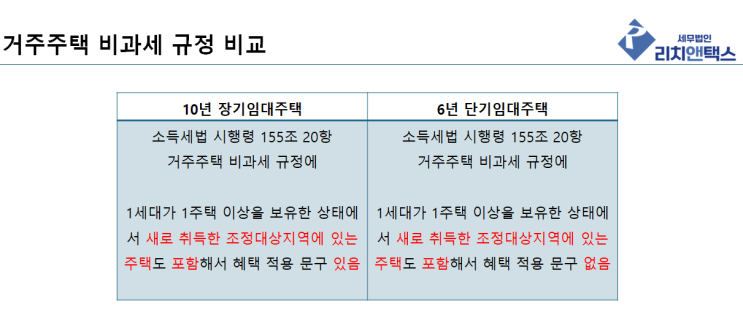

직전거주주택보유주택이란? 소득세법 시행령 155조 20항 후단 ⑴거주주택을 「민간임대주택에 관한 특별법」 제5조에 따라 민간임대주택으로 등록한 사실이 있고 ⑵그 보유기간 중에 양도한 다른 거주주택(양도한 다른 거주주택이 둘 이상인 경우에는 가장 나중에 양도한 거주주택을 말한다.

이하 "직전거주주택"이라 한다)이 있는 ⑶거주주택(이하 이 항에서 "직전거주주택보유주택"이라 한다)인 경우에는 ⑷직전거주주택의 양도일 후의 기간분에 대해서만 ...

원문 링크 : 주택임대사업자 최종 1주택에 대한 고찰

![[상속세] 상속포기했는데, 상속세 신경 써야 하나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjlfODkg/MDAxNzMwMTkwNjUyMzE4.-PWVrN7GuZ6bp3IA4ZxVQ3BaYli9lUyZyn7lbQht-58g.fMvykSAgLzabQ3oaTlAfgzgMZlaneCNLi27nkJqX8NMg.PNG/%BB%E7%BA%BB_-%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF-001.png?type=w2)

![[상속세] 공시가격으로 평가하여 상속받은 재산, 생각 없이 팔면 상속세 폭탄이 되어 돌아온다.](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMjRfMTY4/MDAxNzQwMzY0MTA1NjY4.rdm5eN45WW1z4IaBn7fwXb-cK173U0LYatgBG8DBQEog.d16b_Ght6VIsDOm9piUhKoIayXmZTLuvHImF2XLsC1Eg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_36_-001.png?type=w2)