안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 다가구주택의 경우 주택법상 단독주택이지만, 양도소득세법상으로는 공동주택으로 취급합니다.

다만, 하나의 매매단위로 일괄 양도하는 다가구주택의 경우에는 양도소득세법도 단독주택으로 취급합니다. 실무에서는 단독주택으로 취급하여 양도소득세를 처리하는 경우가 많다보니 다가구주택을 주택임대사업자로 운용하시는 분들의 경우 잘못된 판단을 하는 경우가 종종 있습니다.

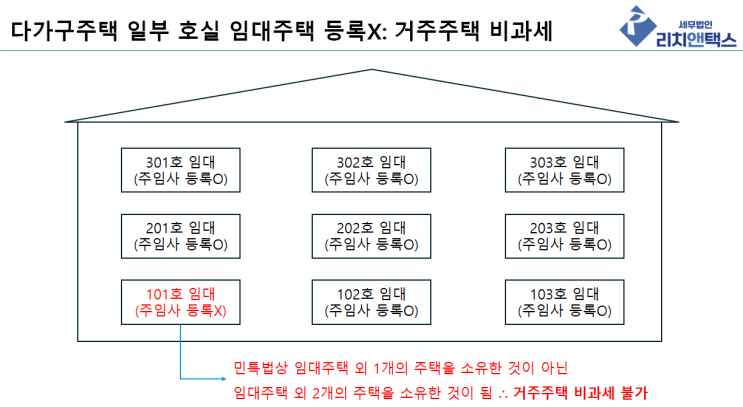

그래서 오늘은 다가구주택을 주택임대사업자로 운용하는 경우와 관련하여 주의해야 될 점을 말씀드리고자 합니다. 주택임대사업자의 다가구주택 임대주택 등록: 거주주택 비과세 양도소득세법상 다가구주택은 다가구주택을 양도할 때 하나의 매매단위로 양도하는 경우에만 단독주택으로 취급합니다.

따라서 원칙적으로 개별호실마다 1개의 주택에 해당합니다. A다가구주택과 B거주주택을 가지고 있는 자가 A다가구주택 중 일부호실을 임대주택을로 등록하지 않은 상태에서 B거주주택을 양도하게 되면 민간임대주택특별법상 ...

원문 링크 : 다가구주택 주택임대사업자의 거주주택비과세와 장기보유특별공제

![[세무조사] 차명계좌 해명자료 제출 안내문, 국세청 조사과 대응 요령](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjRfMjcy/MDAxNzI5NzQ4Njc4OTUz.KsQi42fBrwqueS-5jx5yikHNJyHUnMEy7l1UsG4OT1cg.Z1zpj0bZbzxHRkgX4OTUoxshZrowZHYdD8kQOfRTKpsg.PNG/%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF_%BA%B9%BB%E7%BA%BB-001.png?type=w2)

![[상속세] 사망보험금으로 상속세를 절세하려면 조건을 갖춰야 한다.](https://mblogthumb-phinf.pstatic.net/MjAyNDExMDRfMTM0/MDAxNzMwNjk2Njc1NDgy.zPI_qsmlxAZ-nQFKUEfnhuQ0HJAI-lL8yRqD1u4IfyEg.eEApdU-LOPkr6QDO0OxyCGdX8tM8UQjBXrlS35_SxOwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001.png?type=w2)

![[증여세] 증여 후 증여세까지 대신 내준 경우 최종 증여세 계산 방법!](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjFfMjIw/MDAxNzMyMTU3MjQyODEy.dXQj4Y2d9arcZ4S-ArylI2j8DS5AxzYPQSPANHt1cm0g.isJz77L9ad_X37vhndOex-sbng7t1xqdNvSTE6IHNPEg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_4_-001_%282%29.png?type=w2)