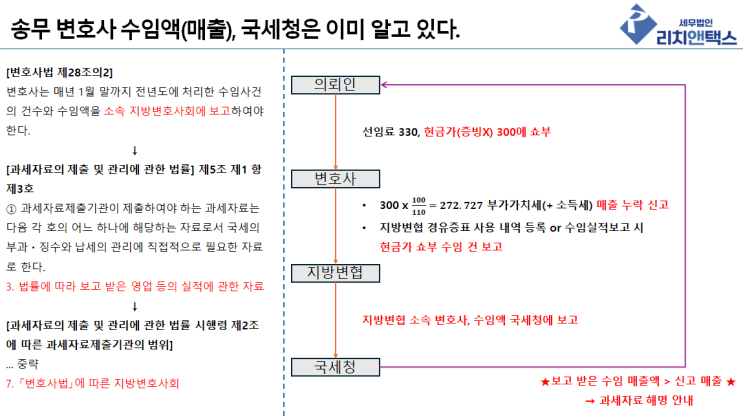

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 송무를 주로 하시는 변호사님들 중 많은 분들이, 고객이 현금가로 쇼부를 치려고 할 때 이에 응해서 부가가치세 뺀 금액으로 수임료를 받은 후, 현금영수증 등을 누락합니다.

이렇게 현금영수증 등이 누락된 수임료는 세금 신고(VAT, 소득세)시 매출 누락으로 이어집니다. (세무사는 천리안이 없기 때문에 현금 매출의 경우 말씀주시지 않으면 알 수 없습니다.)

이러한 행동들은 의뢰인과 관계가 매우 나빠져 현금영수증 미발행 신고를 당하지 않는 이상, 당장 큰 일이 되지는 않습니다. 그러나!

이러한 행동들이 습관이 되어 세무 관리의 안좋은 습관으로 자리잡은 경우, 스택이 쌓여 큰 화를 불러옵니다. 안좋은 습관, 구조의 문제를 불러일으킨다.

'현금가 쇼부 → 매출 누락 → 별일 없음' 이 흐름이 반복되면 어느 순간부터는 습관적인 매출 관리 및 세금 신고 방식이 됩니다. 그리고 이 습관이 세무조사 또는 매출 누락에 대한 과세자료 해명안내를 불러오...

![[상속세] 상속세 세무조사 무조건 받는걸까?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMThfMjg2/MDAxNzI5MjM4Mjc4MjYz.iSgV4XxrPUtDNy79WBTV4SRWy-9bR2pSNKc5f0j-2uAg.Bt-Q0JWBqiqHyUgzJxCxCdmj2LGnIHiom-hHIvYbVkgg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001_%281%29.png?type=w2)

![[상속세] 상속포기했는데, 상속세 신경 써야 하나요?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjlfODkg/MDAxNzMwMTkwNjUyMzE4.-PWVrN7GuZ6bp3IA4ZxVQ3BaYli9lUyZyn7lbQht-58g.fMvykSAgLzabQ3oaTlAfgzgMZlaneCNLi27nkJqX8NMg.PNG/%BB%E7%BA%BB_-%B8%AE%C4%A1%C0%CE%C5%C3%BD%BA-%BA%ED%B7%CE%B1%D7-%BD%E6%B3%D7%C0%CF-001.png?type=w2)