안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 현재 1세대 1주택 비과세의 거주요건 검토를 위한 업무를 하다보면, 25.10.15.

대책 이후 조정대상지역이 다시 부활하면서 생긴 거주요건 문제와 여전히 17.08.02. 기준 조정대상지역 취득분에 대해 거주요건을 검토해야 하는 문제 이 두 가지를 검토해야 하고 있습니다.

정부가 조정대상지역에 1세대 1주택 비과세 요건으로 ‘거주 요건’을 추가한 취지는 명확합니다. 부동산 수요 과열 지역에서 실수요자 중심의 거래만 비과세 혜택을 주기 위해 요건을 강화한 것입니다.

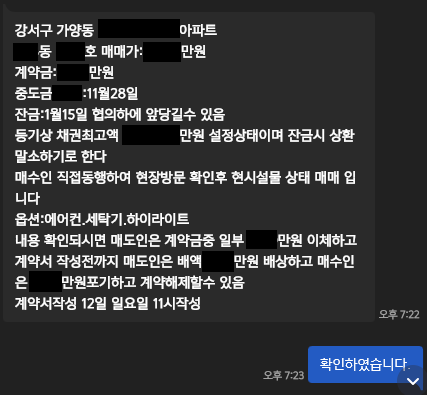

「소득세법 시행령」부칙(대통령령 제28293호, 2017.9.19.) 및 개정이유 다만, 조정대상지역 지정 전 이미 매매계약을 체결한 사람들의 법적 안정성과 신뢰보호를 위해 예외 규정도 마련되어 있습니다. ① 무주택 1세대가 ② 조정대상지역 공고 전에 ③ 계약금을 지급하고 ④ 그 지급 사실이 증빙서류로 확인되는 경우 비록 공고 이후 잔금을 치르고 취득했더라도 거주 ...