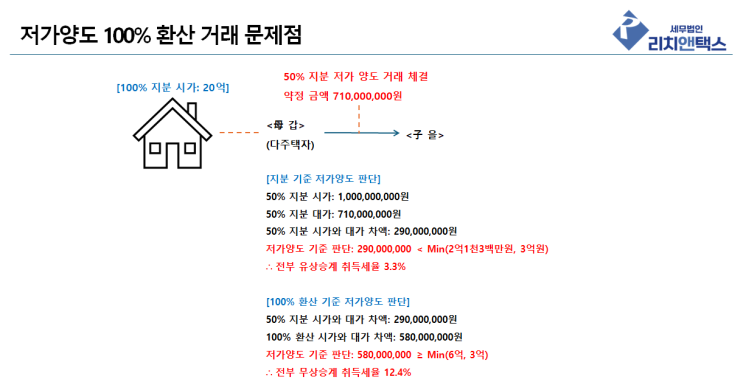

안녕하세요, 세무법인 리치앤택스 세무사 김유석입니다. 2026년, 30% 저가양도 관련하여 지방세법에 큰 개정이 있었습니다. 그 내용은 바로 아래와 같습니다.

지방세법 제7조 [ 납세의무자 등 ] ⑪ 배우자 또는 직계존비속의 부동산등을 취득하는 경우에는 증여로 취득한 것으로 본다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그 취득한 부동산등 전체를 유상으로 취득한 것으로 본다.(2025.12.31 단서개정) 4.

해당 부동산등의 취득을 위하여 그 대가를 지급한 사실이 다음 각 목의 어느 하나에 의하여 증명되는 경우. 다만, 그 대가가 제10조의2 제1항에 따른 시가인정액(시가인정액을 산정하기 어려운 경우에는 제4조에 따른 시가표준액으로 한다.

이하 이 호에서 같다)보다 낮은 경우로서 그 대가와 시가인정액의 차액이 3억원 이상이거나 시가인정액의 100분의 30 이상인 범위에서 대통령령으로 정하는 경우는 제외한다.(2025.12.31. 단서신설) 지방세법시행령 제11조의 3 ...

![[상속세] 상속세, 할부로 낼 수 있는 연부연납 제도](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjNfMTg0/MDAxNzI5Njg3NjMwNzk3.RSVXnM9eo7YppuVJPA5SyIzpyc5aq4wc_pGWi-PSIOUg.BS_MOcmwSbZKnO0uMB80f7sDZ-B1D1VvH-G_jk7LQCkg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001.png?type=w2)

![[상속세] 국민연금 받고 있던 부모님 상속, 유족연금 상속세 대상일까?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMzBfMjkx/MDAxNzMwMjYxNzQxNjU0.-G550djLLC0vwpmD_5e9N42U7PMOcsojfB1jvC-2JcAg.Bc7xTEDj45r8NhXJDdbehi0CipqOmd4c4YhmUdFTnAwg.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-001.png?type=w2)

![[4대보험] 건강보험 사업장 가입자 명부 발급 방법](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMThfMjUx/MDAxNzI5MjMyOTIwOTEy.1MZ2DzIr5lrB1ceXrrLU35kLdJlt4U9K47b0LO4FsbIg.w3kDa7DC512GsZDJ5PlIcoJMNp52eQFLjuh9cNuV5RUg.PNG/20241018_152829.png?type=w2)

![[양도세] 원조합원이 조합원입주권을 양도하였을 때, 비과세되는 두 가지 케이스!](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjNfMTIz/MDAxNzM0OTU3ODc1NTIw.POo_QDnrigEC7LMQ0sWg7dz0xGwLFh0hXR06V3MMnXYg.u27zN0zAURRoPsOJKZmJwrNkt9yiRNx2ndReEPcG5D4g.PNG/%C1%A6%B8%F1%C0%BB-%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4__%BA%B9%BB%E7%BA%BB-_22_-001_%281%29.png?type=w2)