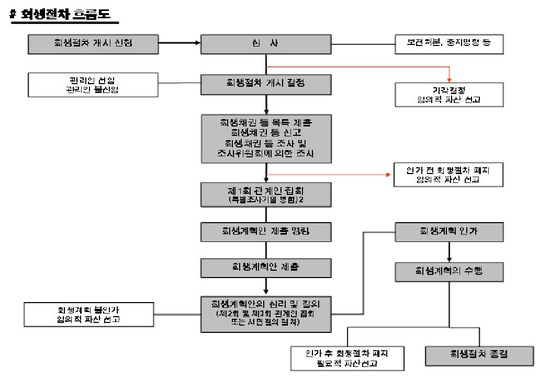

회생절차 신청시의 변제계획은 채무자 회사가 이와 같은 변제조건이면 회사가 변제를 할 수 있다고 신청서에 기재하는 변제계획인데 경험적으로 보면 거의 의미가 없는 경우가 많습니다. 대부분 수년에 걸쳐 100% 분할 변제를 하겠다고 신청서에 기재하는 경우가 많습니다.

그러나 추정재무제표가 보수적으로 작성되지 아니하였기 때문에 법원은 이를 신뢰하지 않고 객관적 위치에 있는 조사위원(회계법인)에 재무 실사를 거쳐 다시 현금 흐름을 뽑아낼 것을 지시합니다. 그래서 조사위원이 제시하는 조사 결과는 채무자 회사의 관리인 입장에서 보면 너무 심하다 싶을 정도로 보수적으로 향후 기업의 수익을 전망하는 것으로 보여지기도 합니다.

그리고 이 조사위원의 조사 결과를 바탕으로 회생계획이 수립되게 됩니다. 왜 이런 차이가 생길까요?

첫째, 회생절차에 들어온 기업은 종전의 기업 상태를 전제로 할 경우에도 기왕의 부채를 분할 변제를 하는 방식에 의하더라도 100% 완제할 수 없는 상태에 있는 경우가 대부분입니다....

#

기업회생

#

도산

#

법률

원문 링크 : 회생절차 신청시의 변제계획은 사실 거의 의미가 없다.