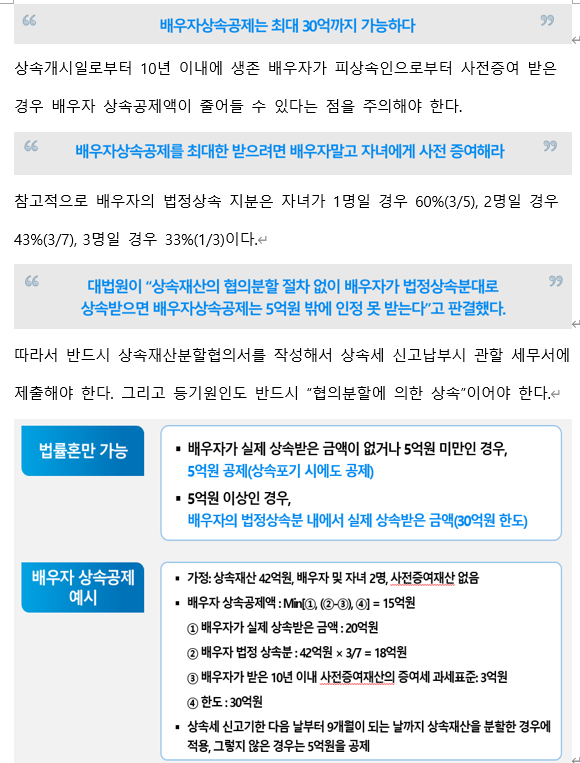

5억원의 배우자 상속공제를 활용해서 상속세 과세표준을 줄여라! 배우자 상속공제의 취지는?

배우자 상속공제는, 배우자 간 상속이 수평적 이전이고 세대 간 이 전은 아니므로 이를 감안하여 상속재산 중 일정 비율까지는 과세를 유보한 후 잔존배우자 사망 시 과세하도록 하는 이른바 ‘1세대 1회 과세원칙’과 잔존배우자의 상속재산에 대한 기여인정 및 생활보장을 반영한 것이다 (대법2023두44061(2023.11.02)). 상속개시 당시 피상속인에게 배우자가 있는 경우 배우자공제를 받을 수 있음 국내에 주소를 둔 자의 사망으로 인하여 상속이 개시되고 상속개시 당시 피상속인에게 배우자가 있는 때에는 그 배우자가 상속의 포기 등으로 상속을 받지 아니한 경우에도 배우자공제를 받을 수 있는 것임(재삼46014-239, 1994.01.26.)

사실혼 관계에 있는 배우자도 배우자상속공제의 대상인지 여부? 배우자 상속공제 적용시 배우자는 민법상 혼인으로 인정되는 혼인관계에 의한 배우자를 말하며, 민법상 혼...

원문 링크 : 나도 배우자상속공제를 받을 수 있을까?

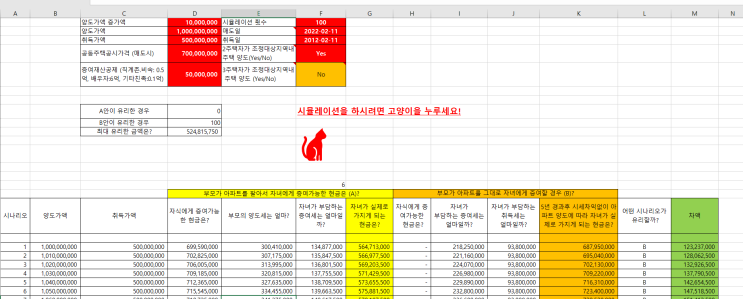

![[상속세] 상속재산을 상속개시일후 2개월 뒤에 제3자 양도시 상속재산평가액과 양도소득세는? (feat 신고납부기한, 시가, 사업용토지 양도소득세율, 장기보유특별공제, 공제)](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDlfMjAg/MDAxNjc4MzE1NDcwOTY0.Qcors4ic_hl0LBeclqerg9sWDFDsMCccyxD8avvNEgUg.gsDmkUULUh8mGT_PSM7YLNO2dxJy_JjRe1BIK2pegJYg.JPEG.rotasun/1658395685369.jpg?type=w2)