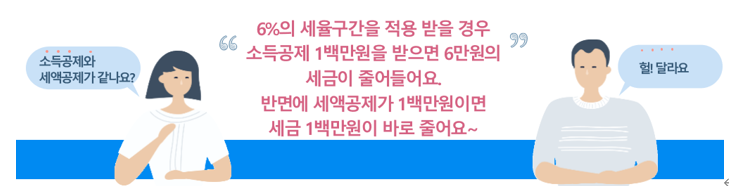

취득세에서 1세대[1] (지방세법 시행령 제28조의 3)란? 1세대란 주택을 취득하는 사람과 「주민등록법」 제7조에 따른 세대별 주민등록표(“세대별 주민등록표”)에 함께 기재되어 있는 가족(동거인은 제외)으로 구성된 세대를 말한다.

주택을 취득하는 사람의 배우자(사실혼은 제외하며, 법률상 이혼을 했으나 생계를 같이 하는 등 사실상 이혼한 것으로 보기 어려운 관계에 있는 사람을 포함), 취득일 현재 미혼인 30세 미만의 자녀 또는 부모(주택을 취득하는 사람이 미혼이고 30세 미만인 경우로 한정)는 주택을 취득하는 사람과 같은 세대별 주민등록표에 기재되어 있지 않더라도 1세대에 속한 것으로 본다. [1] 양도소득세에서 1세대란 거주자 및 그 배우자(법률상 이혼을 하였으나 생계를 같이 하는 등 사실상 이혼한 것으로 보기 어려운 관계에 있는 사람을 포함한다)가 그들과 같은 주소 또는 거소에서 생계를 같이 하는 자 [거주자 및 그 배우자의 직계존비속(그 배우자를 포함한다) 및 형제자매를 말하...

![[ 취득세 ] 30세 미만의 손자가 조부모의 주소지에 등록되어 있을 경우 1세대 판정은?](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjNfMjcx/MDAxNzI5Njg2MjMzNzU0.7EqDjnBGQQ9FQ2XdBUrtx9P3hFpuU6WSVIxuxVohVwMg.3kuXBVKx6uV8NP6-ermBNMvSAzIcvM4i4VWVsUiKlXYg.PNG/image.png?type=w2)

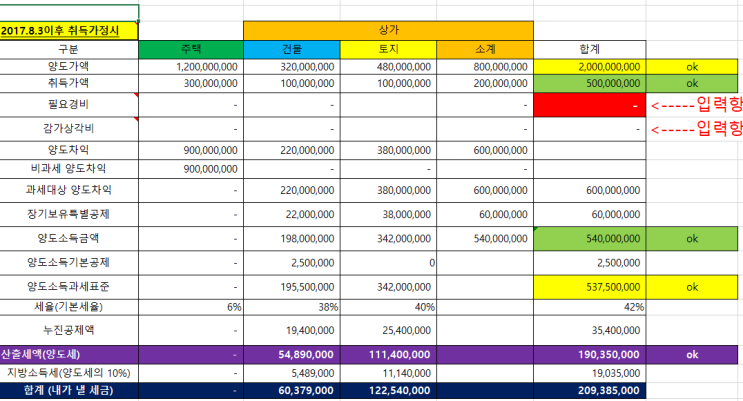

![[양도소득세] 부동산 조정대상지역이 다주택자의 장기보유특별공제에 미치는 영향은? (조정지역 해제 담보 대출 비조정지역)](https://mblogthumb-phinf.pstatic.net/MjAyMzAzMDdfMjY3/MDAxNjc4MTQyODE0MDA0.HzvZ4ycDoYFNy32_yXiD4YBTvJx9N3GYJFl9DWf3Rp4g.raXfS6u2MGn8Bzj0c7g4KOJLJx0M9aDgSta4jytb28Ug.PNG.rotasun/image.png?type=w2)