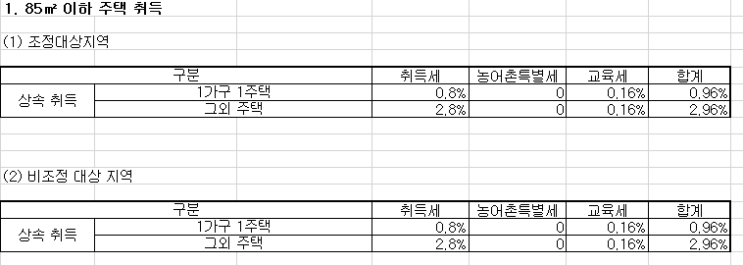

상속재산의 협의분할시 대가를 지급한 경우 증여세 해당여부 (사실관계) - 사망한 [갑]의 상속재산으로는 상가건물(30억원)이 유일하며, 상속인은 3명(을,병,정)임 - 상속인들은 협의분할 시 동일한 지분으로 나누어 갖기로 합의하였으나, 상속재상(상가)을 3인 공동소유시에는 관리,처분이 어려워 질 것을 감안하여 상속인 [을]에게 상속재산 전체지분을 배정하고, 상속인 [병],[정]의 지분에 대하여는 상속인[을]이 자신의 고유재산(현금)으로 배상하기로 최종 협의분할 합의하였음 https://ebook-product.kyobobook.co.kr/dig/epd/ebook/E000010993601 알아두면 돈이 되는 양도소득세 절세전략 | 성광호 | 작가와- 교보ebook 알아두면 돈이 되는 양도세실무 현대 사회에서 부동산은 단순한 주거의 공간을 넘어, 중요한 자산이자 투자 수단으로 자리 잡았습니다. 이에 따라 부동산 거래와 관련된 세금, 특히 양도소득세는 많은 사람들이 관심을 갖는 동시에 어...

![[양도소득세] 상속재산의 협의분할시 대가를 지급한 경우 양도인지 증여인지 여부](https://mblogthumb-phinf.pstatic.net/MjAyNTAyMTBfMjUy/MDAxNzM5MTg1NDM2OTM3.I-vIKLseQavkiY2Isahsf4uNUnzFY7BOdV0P1d_TF1gg.vacqUizsJEJbudv-mIGCu0SBr9q7w-EKqapJtR49o5kg.PNG/image.png?type=w2)

![[전문직 개업] 사업자 등록](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MTlfMTM4/MDAxNzI2Njk1NDY2MDMx.DLV2WhPDLkoLHPOBJWkXD72wryUq-cYNTM6PoagcU_Ig.ov766kadlrQbZfG6w4p9mivC0DjJwywKFc-vzjy0H9gg.PNG/image.png?type=w2)