소득세법 시행령 제156조의2 제3항에 대한 기본적인 사항은 1탄에서 설명드렸습니다. (양도소득세)주택과 입주권 보유 시 주택 비과세 요건(소득세법 시행령 제156조의2 제3항 1탄) 그동안 조합원입주권 자체의 비과세에 관한 일부 알아보았는데 오늘은 주택과 입주권을 보유 시 주택의 비... blog.naver.com 기본사항 외 몇 가지 내용을 좀 더 알아보겠습니다. 1.

다주택자가 입주권을 취득해야 비과세를 받을 수 있는 걸까??? 지난번 입주권 비과세 내용에서도 관리처분계획인가일 현재 다주택자여도 양도일 현재 입주권만 보유하고 있다면 비과세가 되는 것처럼 다주택자가 입주권을 취득 한 경우도 다주택을 처분하고 양도일 현재 1주택과 1입주권을 보유하고 있다면 비과세를 받을 수 있습니다.

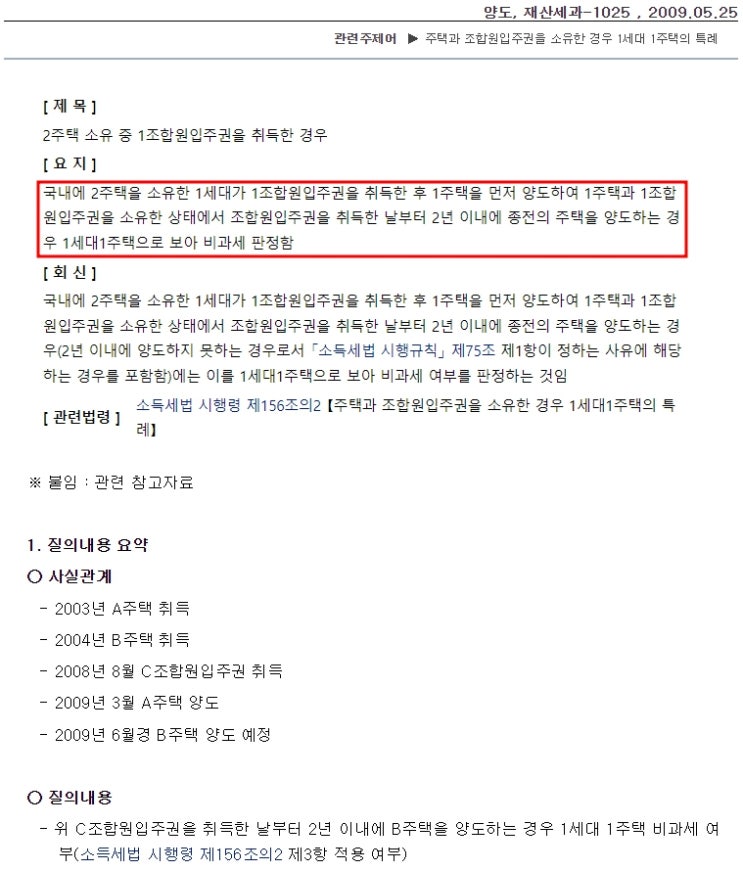

참고로 '재산세과-1025 2009.05.25. '에서 2년 이내에 처분하라는 문구는 당시에는 제3항의 처분기한이 3년이 아니라 2년이었습니다.

그런데 여기서 조심해야 할 부분이 2021년부터 종전 ...

#

1주택2입주권

#

주택과입주권보유시비과세

#

주택과입주권

#

입주권보유시주택비과세요건

#

연희1구역재개발

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개새사무소

#

신규주택이입주권으로전환

#

소득세법시행령제156조의2

#

다주택자가입주권보유

#

2주택1입주권

#

주택비과세