안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

오늘은 어제에 이어 대체주택에 대해 좀 더 알아보도록 하겠습니다. (양도소득세) 대체주택 비과세 요건 1탄(소득세법 시행령 제156조의2 제5항) 안녕하세요.!!

서대문구 연희1구역 신흥SK뷰부동산입니다. 오랫동안 소득세법 시행령 제156조의2 제3항 ... blog.naver.com 법조문을 기초로 한 기본적인 내용은 '대체주택 비과세 요건 1탄'에 설명드리고 있으니 1탄을 먼저 보시길 추천드립니다.

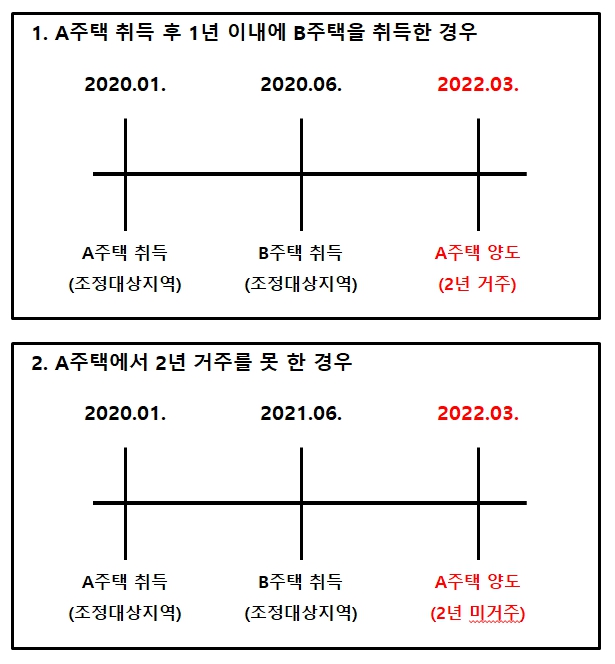

정비사업대상 주택은 반드시 관리처분계획인가 전에 취득해야 합니다. 대체주택은 반드시 사업시행계획인가 이후에 취득해야 합니다. 4.

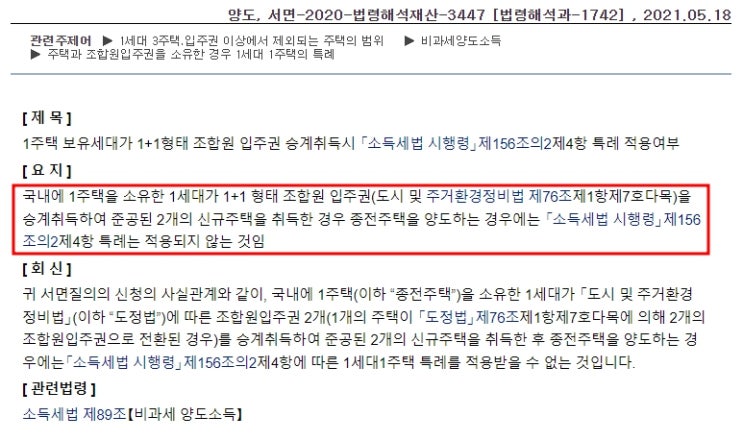

정비사업대상 주택이 관리처분계획인가를 받아 입주권으로 전환된 후에 대체주택을 취득해도 될까요??? 어찌 보면 금방 답이 나올 수 있는 문제인 거 같기도 합니다.

왜냐면 위에서 '대체주택은 사업시행계획인가 이후에 취득'해야 한다고 소득세법 시행령 제156조의2 제5항 제1호에 명시되어 있기 때문입니다...

#

2입주권보유대체주택취득

#

입주권대체주택

#

연희1구역재개발

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

대체주택비과세요건

#

대체주택비과세

#

대체주택반복혜택

#

대체주택

#

입주권보유중대체주택취득