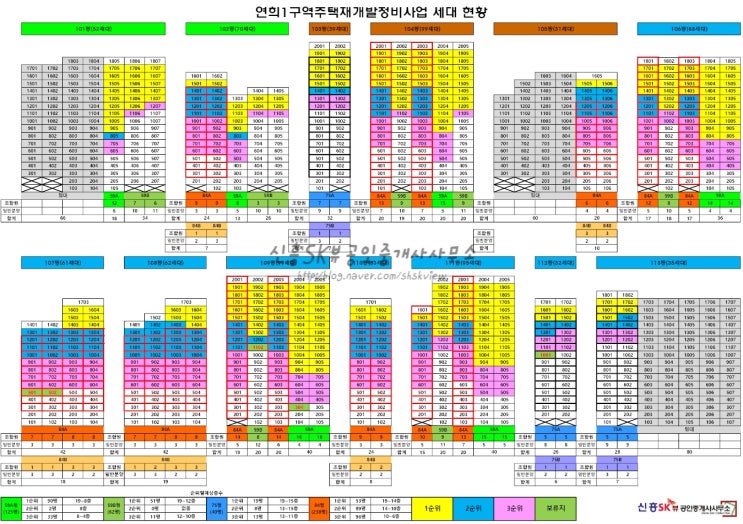

안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

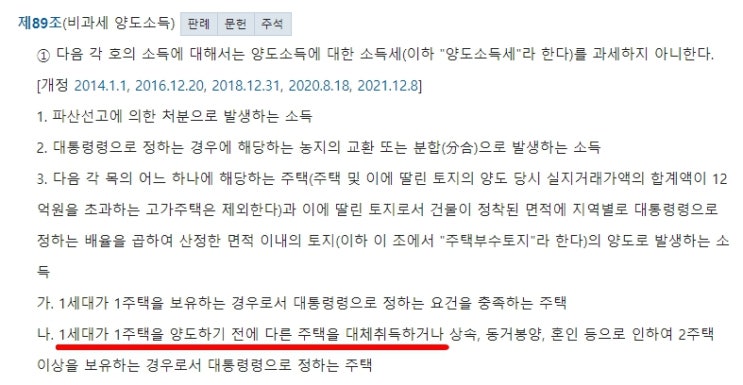

오랫동안 소득세법 시행령 제156조의2 제3항 및 제4항과 관련하여 입주권의 비과세 요건들에 대해 설명을 드렸는데, 오늘은 입주권이 아닌 대체주택의 비과세 요건에 대해 알아보도록 하겠습니다. 일반적인 소득세법은 종전주택(또는 종전입주권)과 신규주택이 있는 경우 종전주택(또는 종전입주권)에 대해 비과세를 받을 수 있는데 유일하게(소득세법의 농어촌주택이나 조세특례제한법의 특례 대상 주택들도 있긴 합니다.)

종전주택(또는 종전입주권)이 있는 상황에서 신규주택(대체주택)을 취득한 경우 신규주택(대체주택)에 대해 비과세를 해주는 경우이다 보니 조건들이 상대적으로 까다롭기에 대체주택에 해당되는지 잘 확인을 하셔야 됩니다. 먼저 간략하게 '대체주택'이란 재개발, 재건축과 같은 정비사업의 시행 기간 동안 임시로 거주하기 위해 취득하는 신규주택을 말하는 것으로 조합원 입주권과 관련된 조문이기에 정비사업과 관련 없는 일반주택을 보유 중에 신규...

#

대체주택

#

입주권대체주택

#

연희1구역재개발

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

소득세법시행령156조의25항

#

대체주택취득기한

#

대체주택비과세요건

#

대체주택비과세

#

종전주택취득기한