안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

지난번 소득세법 시행령 제156조의2 제3항에 이어 제4항에 대해서도 알아보겠습니다. 제3항과 제4항은 크게 차이 나는 것은 없습니다.

제3항의 연장선이 제4항이라고 볼 수 있어 제3항에서 설명드린 부분은 제4항에도 같이 적용된다고 보시면 됩니다. 물론 2022년 2월 15일 개정 전에는 중요한 차이가 하나 있었는데 개정으로 인해 그 차이가 없어졌으나 개정 전에 취득한 분들은 기존 규정을 적용받기에 역시 중요한 내용일 수 있을 것 같습니다.

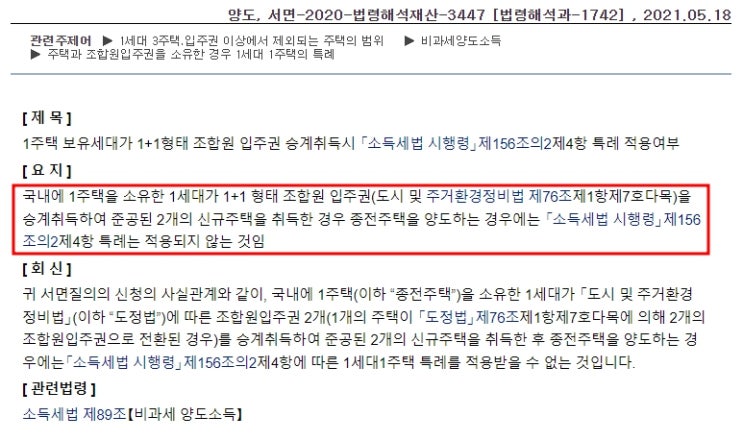

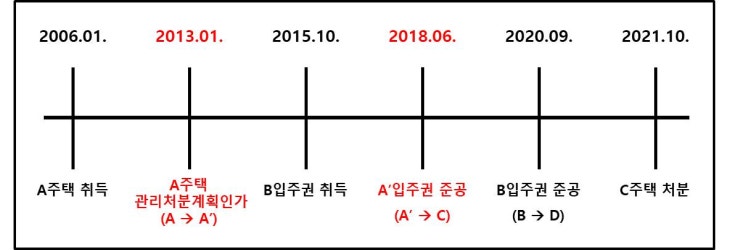

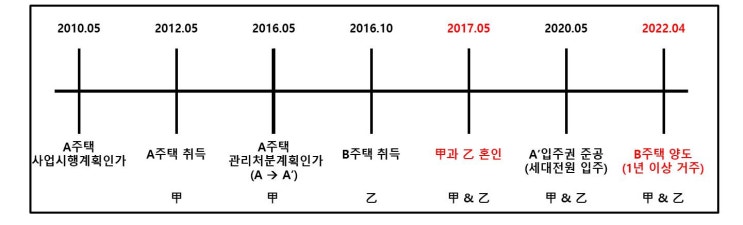

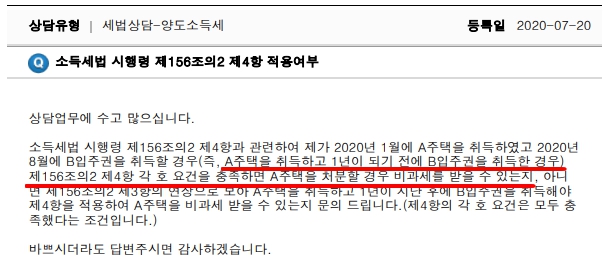

먼저 법조문을 보시면 소득세법 시행령 제156조의2(주택과 조합원입주권을 소유한 경우 1세대1주택의 특례) ④국내에 1주택을 소유한 1세대가 그 주택(이하 이 항에서 "종전주택"이라 한다)을 양도하기 전에 조합원입주권을 취득함으로써 일시적으로 1주택과 1조합원입주권을 소유하게 된 경우 종전주택을 취득한 날부터 1년이 지난 후에 조합원입주권을 취득하고 그 조합원입주권을 취득한 날부터 3년이...

#

1년지나서입주권취득

#

입주권에의한신규주택완성일

#

입주권보유주택비과세

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

시행령제156조의2제4항

#

소득세법시행령제156조의2

#

부득이한사유

#

2년이내이사1년이상거주

#

주택과입주권보유시주택비과세

원문 링크 : (양도소득세) 주택과 입주권 보유 시 주택 비과세 요건(소득세법 시행령 제156조의2 제4항 1탄(ft. 1년이 지나 입주권 취득 / 입주권에 의한 신축주택 완성일 등 )