안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

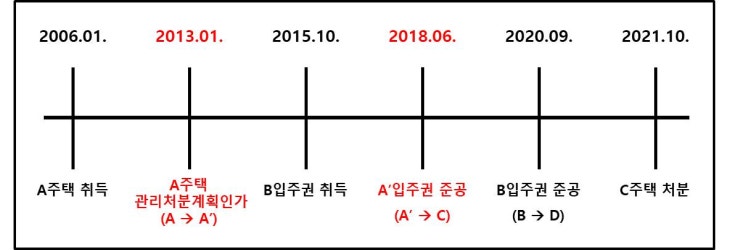

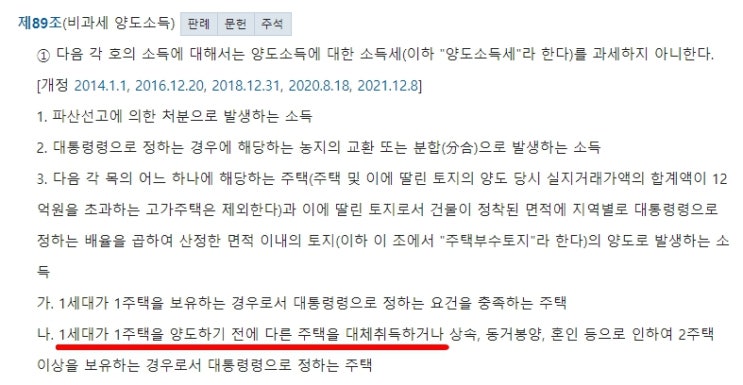

지난번 소득세법 제89조에 해당하는 입주권 비과세에 대해 설명드리면서 관리처분계획인가일 현재 다주택자도 입주권 외의 주택을 모두 처분하면 비과세를 받을 수 있다고 설명드렸었습니다. 그리고 더불어 2021년 1월 1일부터 일시적인 2주택이 아닌 경우에는 다주택자가 최종 주택에 대해 추가로 2년 보유(or 2년 거주)를 해야 비과세를 받을 수 있으므로 아직 유권해석은 없지만 2주택자(A+B)가 그중 A주택이 관리처분계획인가로 입주권(A')으로 전환된 경우 B주택을 처분하고 2년을 더 보유해야 A'입주권이 비과세가 될 수 있을 것이라 본다고 판단한 적이 있었습니다.

(양도소득세) 비과세 대상 입주권(소득세법 89조) 1탄(ft. 입주권 취득시기, 관리처분계획인가일 현재 다주택자인 경우, 관리처분계획인가일 이후 주거용으로 사용 등) 2022년 1월 1일부터 조합원입주권 범위에 새로운 정비사업(자율주택정비사업, 가로주택정비사업, 소규...

#

1더하기1입주권비과세

#

입주권비과세

#

입주권보유기간

#

연희1구역

#

양도소득세

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사

#

소득세법89조

#

1주택처분후입주권비과세

#

1주택1입주권보유입주권비과세

#

1주택1입주권

#

입주권비과세보유기간기산일