안녕하세요.!! 서대문구 연희1구역 신흥SK뷰부동산입니다.

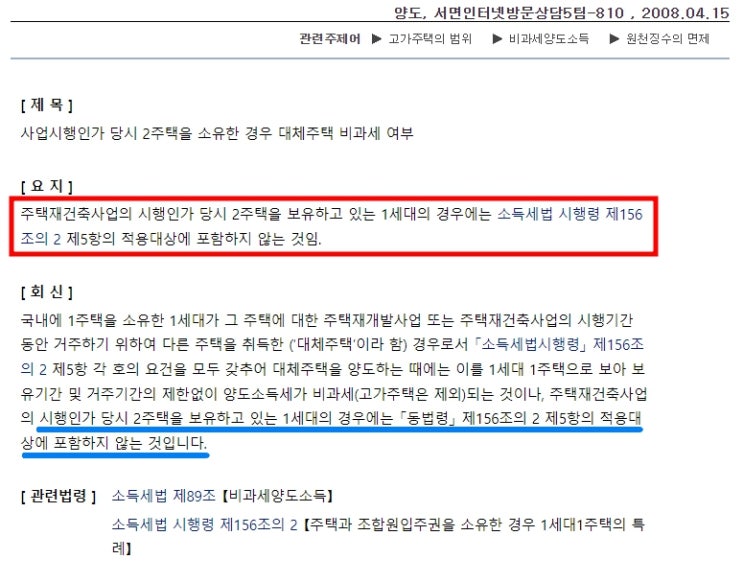

그동안 대체주택 비과세 요건에 대해 여러 가지 경우에 대해 설명을 드렸는데 오늘도 대체주택에 대한 내용으로 제 개인적으로 가장 중요하고 조심해야 될 내용을 설명드리도록 하겠습니다. 다시 한번 법조문을 보시면 소득세법 시행령 제156조의2(주택과 조합원입주권을 소유한 경우 1세대1주택의 특례) ⑤국내에 1주택을 소유한 1세대가 그 주택에 대한 재개발사업, 재건축사업 또는 소규모재건축사업등의 시행기간 동안 거주하기 위하여 다른 주택(이하 이 항에서 "대체주택"이라 한다)을 취득한 경우로서 다음 각 호의 요건을 모두 갖추어 대체주택을 양도하는 때에는 이를 1세대1주택으로 보아 제154조제1항을 적용한다.

이 경우 제154조제1항의 보유기간 및 거주기간의 제한을 받지 않는다. [개정 2008.2.29 제20720호(기획재정부와 그 소속기관 직제), 2008.11.28, 2010.2.18, 2012.2.2, 2014.2.21, 201...

#

다주택자대체주택

#

일시적2주택대체주택가능

#

연희1구역재개발

#

연희1구역

#

신흥SK뷰부동산

#

신흥SK뷰공인중개사사무소

#

소득세법시행령제156조의2

#

사업시행계획인가일현재다주택자

#

대체주택비과세요건

#

대체주택비과세

#

대체주택

#

다주택자대체주택불가

#

취득일현재다주택자

원문 링크 : (양도소득세) 대체주택 비과세 요건 5탄(소득세법 시행령 제156조의2 제5항)(ft. 사업시행계획인가일 현재 다주택자는 대체주택 적용 불가. 단 일시적 2주택일 경우에는 가능)