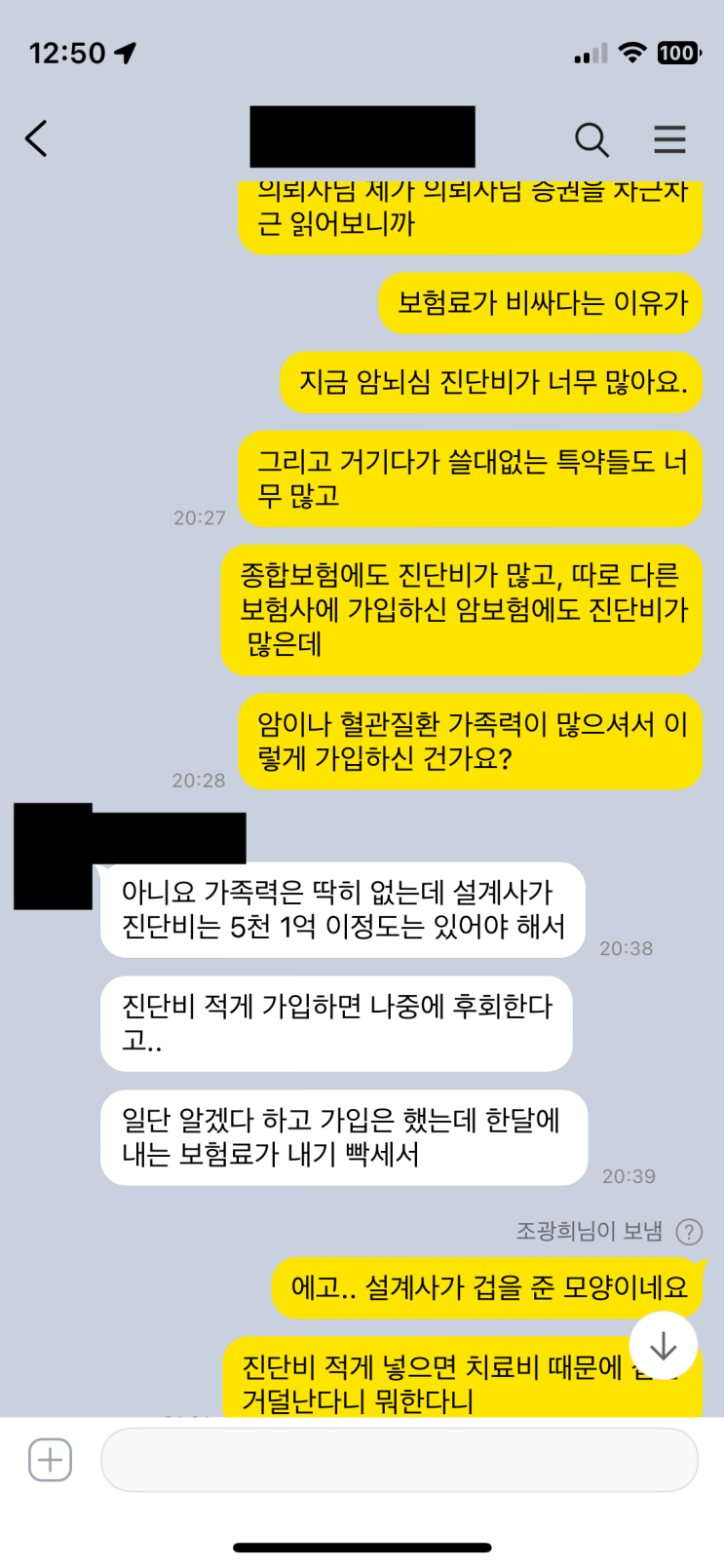

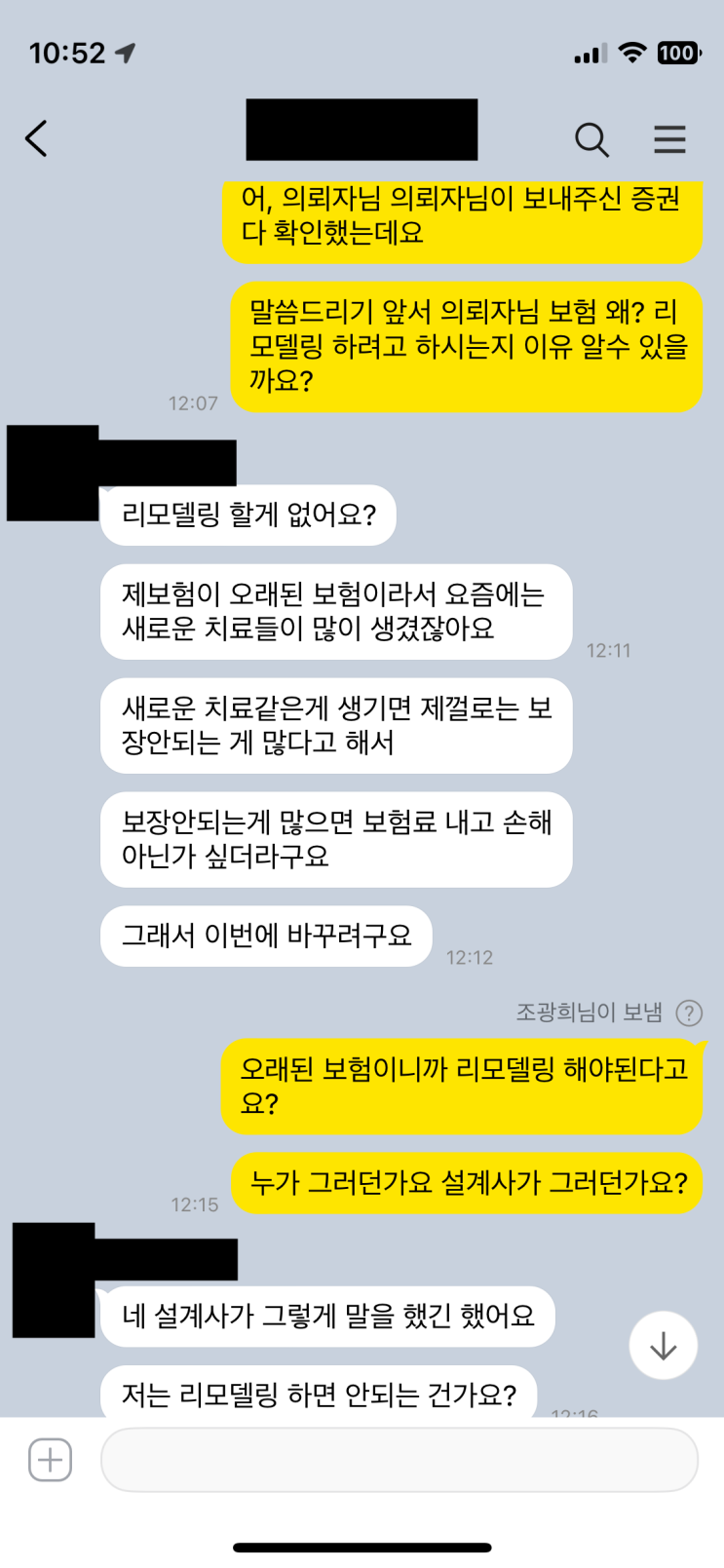

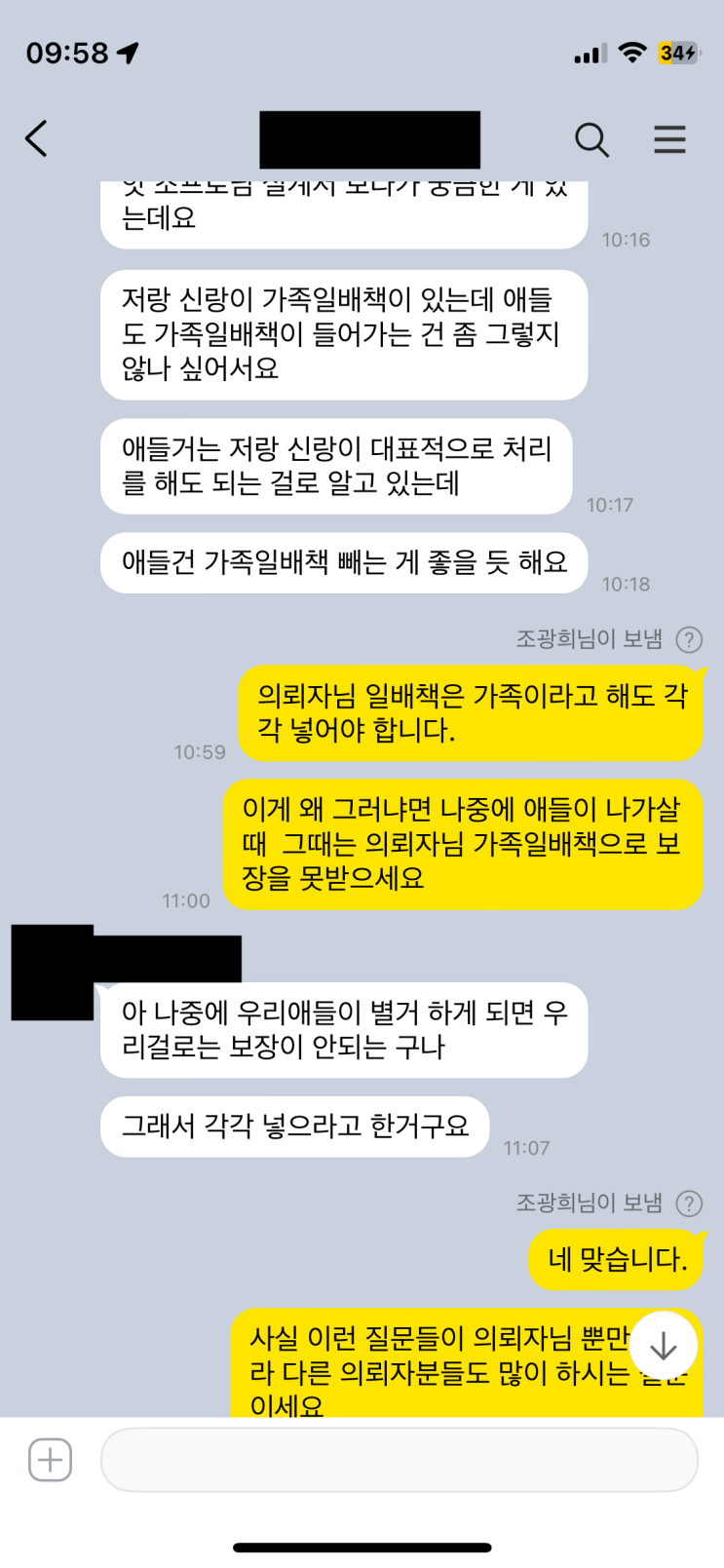

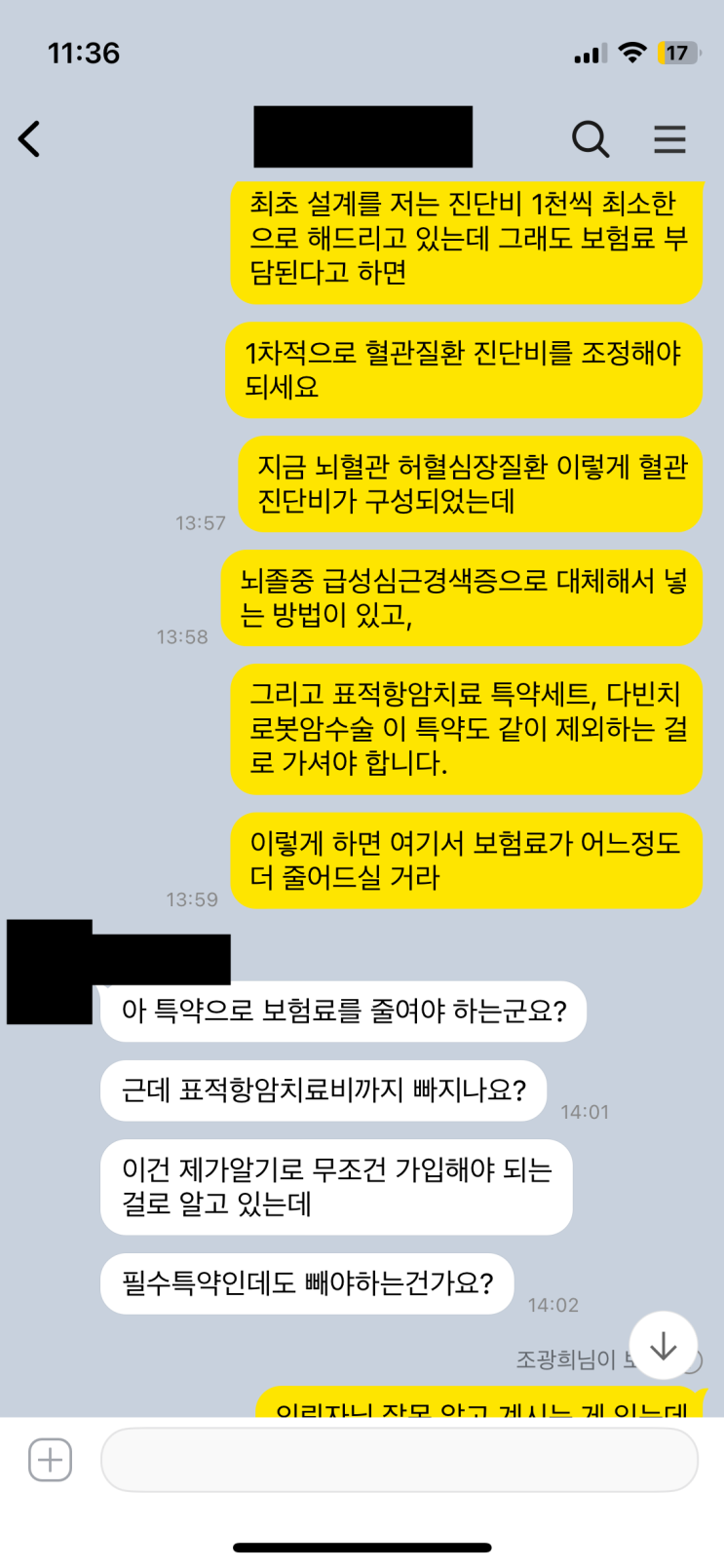

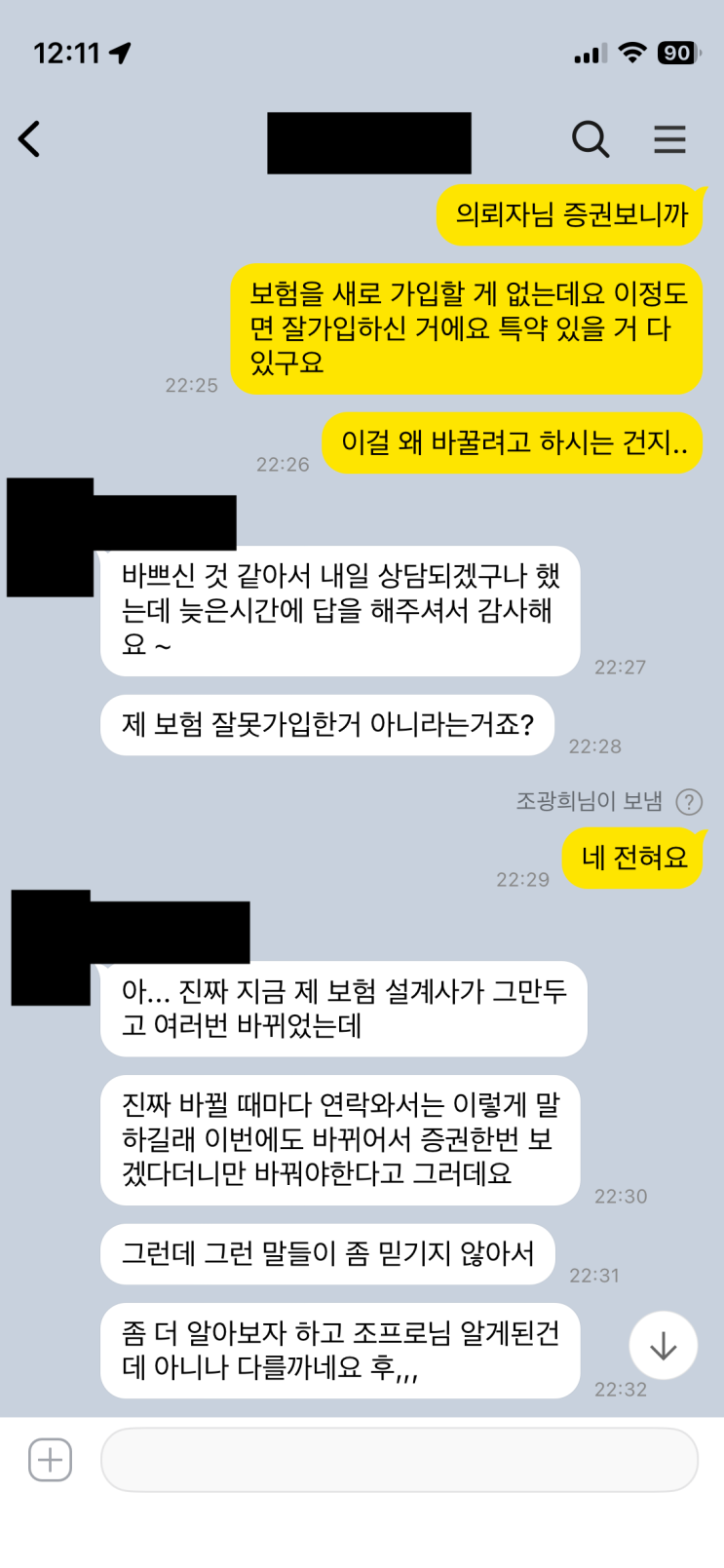

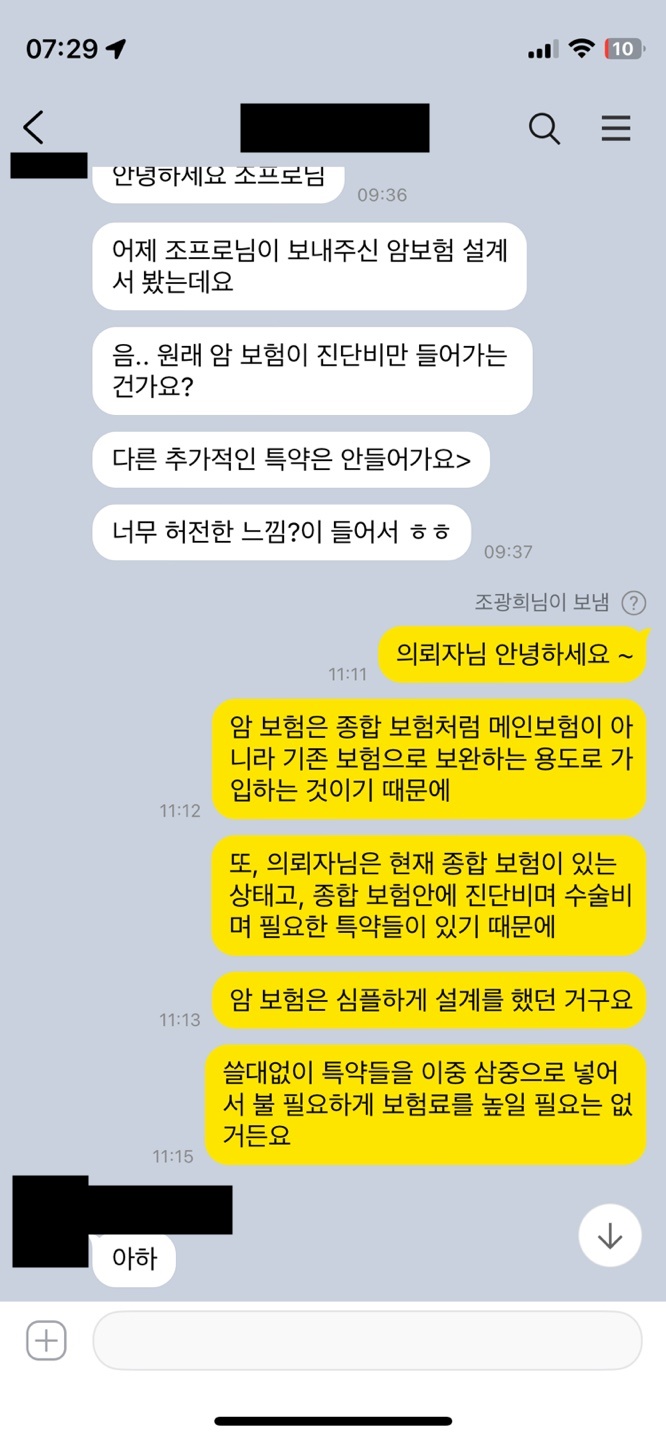

암보험은 진단비 중심으로 단순하게 구성하는 것이 핵심이라고 의뢰 사례를 통해 드러난다. 40대 후반의 여성이 암보험을 의뢰했고, 기존에 종합보험과 실손보험 그리고 운전보험까지 이미 가입돼 있었다. 가족력에 암과 혈관질환이 있어 불안감이 크지만, 암보험의 역할은 기존 보험을 보완하는 데 있다는 점이 먼저다. 의뢰자는 암이나 뇌·심 혈관 질환 진단 시 보장을 강화하고 싶어 했다지만, 현 상황에서 가장 합리적인 선택은 암보험의 진단비를 3대(암, 뇌졸중, 심근경색증)로 심플하게 유지하는 것이다라고 했다고 한다.

왜 그렇게 권하는지 이유가 분명히 드러난다. 기존에 이미 보장받는 특약들이 많아 암보험에 다른 특약을 추가하면 불필요한 보험료 낭비가 발생할 수 있다. 다만 수술특약이나 기타 특약은 중복 보장이 가능하므로, 예산 여유가 있다면 선택적으로 넣어도 무관하다는 시각도 있다. 하지만 중요한 것은 필요 여부가 결정적이라는 점으로, 기존 종합보험의 질병 보장으로도 충분히 수술비와 진단 보장을 커버한다는 것이다.

결론적으로 이 의뢰자는 암뇌심 진단비만 간단히 넣고 암보험을 가입하는 방향으로 설계되었다. 또 다른 특약은 최소화하고, 차액은 저축으로 돌리는 것이 합리적이라는 판단이 강조된다. 보험은 꼭 필요한 만큼만 준비하고 나머지는 저축하는 것이 바람직하다는 조언이 반복된다. 암보험의 역할은 메인이 아니라 보완임을 잊지 말자는 메시지다.

#

2대질병보험

#

통합암진단비

#

종합보험

#

암진단비

#

암보험

#

심혈관진단비

#

뇌혈관진단비

#

뇌졸중진단비

#

급성심근경색진단비

#

3대질병보험

#

허혈심장질환진단비

원문 링크 : 암보험은 심플하게 3대 진단비만 넣고 가입하면 끝!