보험사 상품별로 성별 연령 직업 등에 따라 가입가능한 담보와 가입금액 보험료 등이 달라질 수 있다. 최근 실비인 3 4세대 실비는 실비청구시 본인 부담금이 1 2세대 실비에 비해 높아졌기 때문에 추가하는 것을 추천한다. 다만 과하게 설정하는 것은 낭비로 이어질 수 있어 충분한 상담을 통해 효율적으로 준비하는 것이 바람직하다.

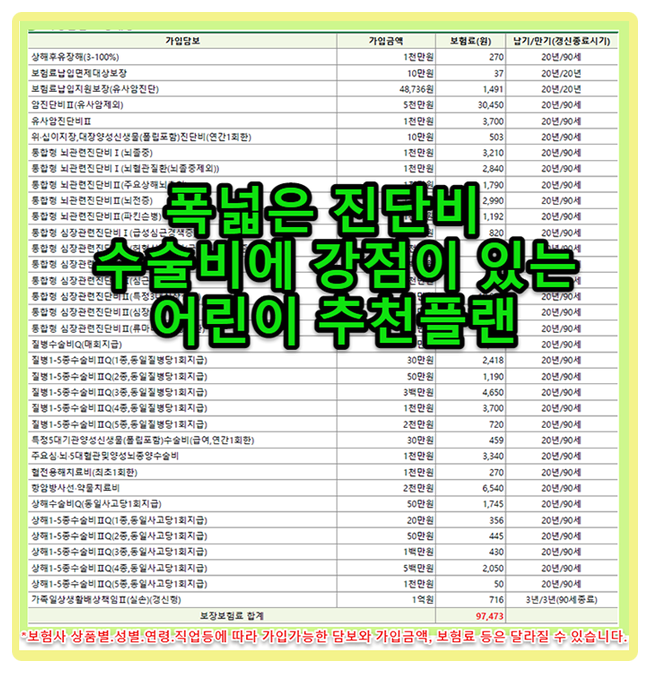

진단비가 제일 중요하다는 점은 변함없다. 어른이보험을 가입하는 이유는 여러 가지가 있겠지만 큰 병을 대비하는 것이 핵심으로 여겨진다. 아프거나 다쳤을 때 10만원 20만원 정도의 병원비만으로 치료를 못 받는 일은 드물지만, 백 단위 천 단위의 병원비가 들어가는 질병은 상당한 부담으로 작용한다. 그래서 가성비와 효율성을 고려한 진단비 중심의 구성이 선호된다. 약값 주사비 검사비 통원비 입원실비용 특진료 시술비 등은 실비에서 보장받을 수 있으며 암 뇌질환 심장질환과 같은 큰 질환은 진단비로 해결하는 방향이 적합하다고 여겨진다.

12년간의 경험으로 적정보보험료의 정답은 존재하지 않는다고 여겨진다. 개인의 납입여력 가족력 병력 등 모든 요소가 다르기 때문에 같은 연령이라도 어느 쪽은 5 6만원대 어느 쪽은 10만원대가 될 수 있다. 상황에 따라 적정 보험료가 달라지는 만큼 충분한 상담을 통해 맞춤형으로 준비하는 것이 권장된다.

조합설계 예시에 대해 궁금해하는 이들이 많다. 어른이보험에서 조합설계는 가성비를 높이는 데 도움이 되지만 청구를 두 번 해야 하는 불편함이 생길 수 있다. 또한 조합설계라는 것은 각각의 장점을 살리기 위한 것이지 보험료를 줄이기 위한 것이 아니므로 상담을 통해 방향을 정하는 것이 바람직하다.

본 내용은 모집종사자 개인의견이며 계약 체결에 따른 이익 또는 손실은 보험계약자 및 피보험자에게 귀속된다.

#

동생보험

#

아이러브자녀보험

#

어른이보험

#

어린이보험

원문 링크 : 30대 동생도 가입시킨 어른이보험 가입요령 알려드립니다