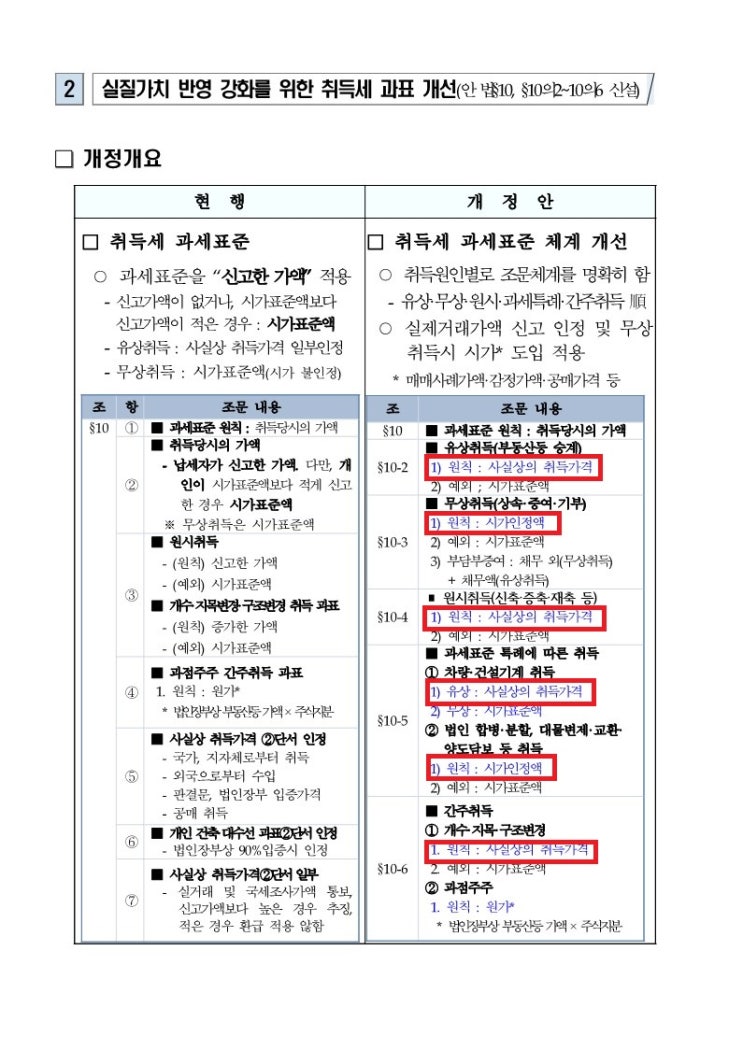

비거주자의 상속세 신고기한은 9개월입니다. 더함부동산중개세무사사무소 김광희세무사입니다.

일반적인 상속세 신고기한은 피상속인의 상속개시일(사망일)이 속하는 달의 말일로부터 6개월 이내에 신고 · 납부하여야 합니다. 피상속인이 비거주자인 경우 상속세 신고기한은 어떻게 될까요?

상속세 및 증여세법 제67조 4항에 따라 피상속인의 상속개시일(사망일)이 속하는 달의 말일로부터 9개월 이내에 신고 · 납부하면 됩니다. 제67조(상속세 과세표준신고) ① 제3조의2에 따라 상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일이 속하는 달의 말일부터 6개월 이내에 제13조와 제25조제1항에 따른 상속세의 과세가액 및 과세표준을 대통령령으로 정하는 바에 따라 납세지 관할세무서장에게 신고하여야 한다.

<개정 2015. 12. 15.> ② 제1항에 따른 신고를 할 때에는 그 신고서에 상속세 과세표준의 계산에 필요한 상속재산의 종류, 수량, 평가가액, 재산분할 및 각종 공제 등을 증명할 수 있는 서류 등...

#

비거주자의상속세

#

비거주자의상속세신고기한

#

상속세신고기한

원문 링크 : 비거주자의 상속세 신고기한은 상속개시 후 9개월입니다.

![상속주택[ 취득세, 종부세, 양도세]](https://mblogthumb-phinf.pstatic.net/MjAyNDA2MThfMzAg/MDAxNzE4Njg5NTk1NTg4.NSSiXXFYPzY1lNSyodItSD-DESlf7iwEZylBczqmhEUg.bVag-Nqqt-89QXGeaebUXkeAIfK1MoVudw7vPyK5Pngg.PNG/2sss.png?type=w2)

![2024년 세법 개정안[상속세 및 증여세]- 상속공제 및 세율 변경](https://mblogthumb-phinf.pstatic.net/MjAyNDA3MjVfODEg/MDAxNzIxODk3MTM3Mjgx.lxfqCbVeDCE_4eUy1JJAuNhQVqEdyF_YBPQFaPoHqBgg.fHcsH2gs9AdwVIgaCxLcciY_D_B-u_NBSYxYxgcJtxog.PNG/2.1.png?type=w2)

![분양권 증여를 통한 취득세 중과세 회피 불가능[세대내 증여시 최초취득일]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDRfMjE3/MDAxNzMzMjgzNTE4OTQ3.0yIY77PL96vf6RMDrkTXncxc3AtvUq05L2MKLj6D-5cg.OlFn-4wkwjEjNKe3jlzSgZhbAGgENMpUEjFL4M5q4CAg.PNG/2.1.png?type=w2)