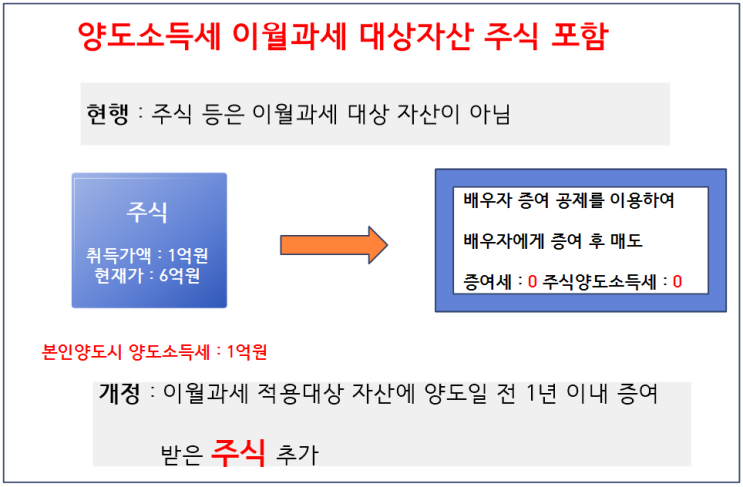

[2024세법개정안]양도소득세 이월과세 대상에 1년내 증여한 주식포함 김광희 세무사입니다. 2024년 세법 개정안 중 배우자등에 대한 이월과세 규정에 주식등이 추가 되었습니다. 기존 법상 이월과세에 대하여 살펴보면, 배우자 · 직계존비속으로부터 토지,건물,부동산을 췯그할 수 있는 권리, 특정시설물이용권을 증여받고 수증일로부터 10년 이내에 양도하는 경우 취득가액과 보유기간을 당초 증여자의 취득가액과 보유기간으로하고 증여시 납부한 증여세는 필요경비로 산입합니다.

납세의무자는 수증자이고 연대납세의무는 없습니다. 이때 이월과세 적용세액이 미적용세액보다 적은 경우는 큰 세액으로 적용합니다.

위 요약을 보면 알수 있듯이 지금까지 해외주식등 과세대상 주식이 양도차익이 발생하여 양도소득세를 납부하여야 하는 경우 배우자 증여 공제(6억원)을 활용하여 배우자에게 증여 후 양도하면 양도소득세를 절세할 수 있었습니다. 취득가액이 1억원인 주식이 현재 거래가가 6억원이라면 양도시 양도소득세가 양도차익(5...

#

양도소득세이월과세

#

이월과세대상자산

#

주식이월과세

#

해외주식이월과세

원문 링크 : 양도소득세 이월과세 대상에 1년내 증여한 주식 포함

![10월의 세무일지[부가가치세 예정신고, 2025최저임금 10,030원]](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMDJfMjY2/MDAxNzI3ODM0ODk0NDU5.Tq9buHGIv90ojkvvb-Cu5rzVl2BgCLLZemu_YYEld9Ag.fR7ZbAyvSVyogM6mrRFWC-Nh0ejrH2eld3W3ggclCngg.JPEG/KakaoTalk_20230808_152750284.jpg?type=w2)

![2025년 자동차세 연납(선납) 할인[할인율 계산,연납 신청 방법,년도별 공제율]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMTlfMjA5/MDAxNzM0NTczNTk5MzQ4.rLosBASFOptG5qFtlThq131ZIn827aajfran21yey0Ig.LL6m44bQg6BCLPsc7CI4t9XHGB-CCRzlbxmWPJqO088g.PNG/image.png?type=w2)

![매매, 증여, 상속 시 아파트(주택)의 취득세율[취득세 계산,기본세율,중과세율]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjNfMjkz/MDAxNzM0OTM0MDIxMjM2.HBIrzMJgy91fx-ZOxftkhfhEIoB4YKgJyhFcm2uxfv0g.wwnqAS_kEONFCojLAgHqaTp7KTLOYvaSeBclD_nZZI0g.PNG/2.1.png?type=w2)