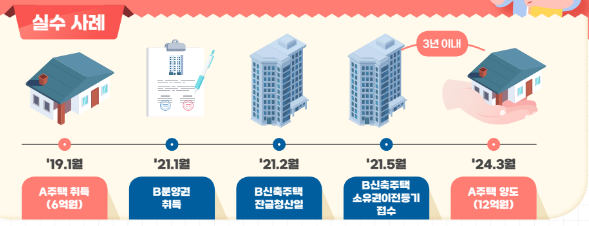

[취득세 과세표준]건설자금이자등 개인과 법인이 다릅니다. 김광희 세무사입니다.

완성된 건물을 매입하는 것이 아니라 토지나 오래된 건물을 매입 후 건물을 신축하는 경우가 있는데 이 경우 해당 건물을 신축하기 위해 소요된 금액을 과세표준으로 하여 취득세를 신고 납부하여야 합니다. 완성된 건물을 유상승계 취득하는 경우 취.득.세율은 취.득가액의 4%이고 건물을 신축하여 원시취득하는 경우 2.8%의 취득세율이 적용됩니다.

건물 신축시 취.득.세 과세표준을 구성하는 사실상의 취.득가액은 시행사가 시공사등에게 지급하는 직접비용과 간접비용으로 구성되는데, 간접비용에 대하여 지방세법시행령 제18조의 제1항에서 열거하는 형태로 규정하고 있습니다. 지방세법시행령 제18조(사실상취득가격의 범위 등) ① 법 제10조의3제1항 각 호 외의 부분에서 “대통령령으로 정하는 사실상의 취.득가격”(이하 “사실상취.득가격”이라 한다)이란 해당 물건을 취.득하기 위하여 거래 상대방 또는 제3자에게 지급했거나 지급해야...

![[취득세 과세표준]건설자금이자등 개인과 법인이 다릅니다.](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MTFfNzkg/MDAxNzI2MDQwMjE5MDIx.adJUHA0efSVIpxNIS-S335cJl_ZJf7ci60v9gogBcT4g.xzNI1Ecb3YNxeXo_-hQdK9sFlS217Ka7jJhwq5rsly4g.PNG/2.1.png?type=w2)

#

건물신축취득세

#

건설자금이자취득세

#

대전부동산세무사

#

대전취득세세무사

#

원시취득

#

유성부동산세무사

#

유성취득세세무사

#

취득세과세표준

원문 링크 : [취득세 과세표준]건설자금이자등 개인과 법인이 다릅니다.

![각종 등기시 필요한 서류[ 소유권이전, 설정, 가등기, 상속등기, 보존 등기]](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MDZfMjA1/MDAxNjgwNzY2NzM4NjAx.B5abQvY7tJfFZmxnUjeaZXw17Psr4xm8iDd2NG3PDecg.ZCFhk0RYdeohYCXQHxyOBod4BgRaDGb-vSAT0wm7iRsg.PNG.tax9070/%BB%E7%BA%BB_-%C1%A6%B8%F1%C0%BB_%C0%D4%B7%C2%C7%D8%C1%D6%BC%BC%BF%E4_-001_%282%29.png?type=w2)

![헷갈리지 마세요[증여자와 수증자,상속인과 피상속인,사용자와 사용인]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMjRfNjAg/MDAxNzM1MDEzNzEwOTA2.1itwW3eKv2lAfvlUVpJedG1lKMTHf3Vk_FspM86hLF4g.Y_ItEDwinboHKZwxHJhE9S4mwn6pvWL1MawM9g-JOuQg.PNG/2.1.png?type=w2)

![농지보전부담금(농지전용부담금)의 정의[계산방법, 납부절차, 감면 및 환급]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMTdfMjY0/MDAxNzM3MTAzODk0MzA2.gqBPuwNEVXfvDdZs2eyDhD5vXgmBT9OObYTuPKbcuiog.z8U-npaUAjFKa57LWgAIUh9ziPXa22FB4Nl8GwIYx6og.PNG/2.1.png?type=w2)