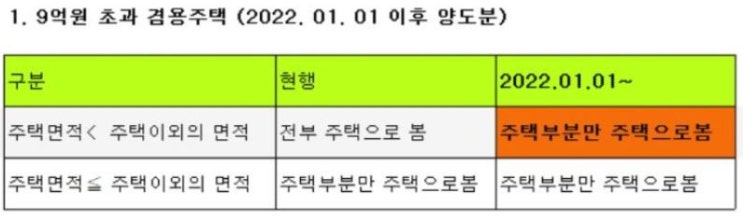

취학, 근무상의 형편 등 부득이한 사유[비과세 보유 및 거주 기간 완화, 2주택 특례] 김광희 세무사입니다. 오늘은 취학, 근무상의 형편, 질병의 요양, 그 밖의 부득이한 사유에 의한 양도소득세법상의 배려에 대하여 살펴보겠습니다.

양도소득세법에서는 소득세법 시행령 제154조와 제155조에 두 가지 특례가 있는데, 보유 및 거주 기간에 대한 혜택과 특정 기간 동안 주택 수에 포함하지 않는 특례가 있습니다. 부득이한 사유 발생 시 비과세 적용 보유 및 거주 기간 특례 소득세법 시행령 제154조(1세대 1주택의 범위) ①법 제89조 제1항 제3호가 목에서 “대통령령으로 정하는 요건”이란 1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주.

택의 보유기간이 2년(제8항제2호에 해당하는 거주자의 주. 택인 경우는 3년) 이상인 것[취득 당시에 「주택법」 제63조의 2 제1항 제1호에 따른 조정 대상 지역(이하 “조정 대상 지역”이라 한다)에 있는 주.

택의 경우에는 해당 주...

![취학, 근무상의 형편 등 부득이한 사유[비과세 보유 및 거주 기간 완화, 2주택 특례]](https://mblogthumb-phinf.pstatic.net/MjAyNTAxMDZfMTQ0/MDAxNzM2MTUxNzc5NjU5.UDw_TWv3P1wpUzkgQbxnmtNBzVnvTAH1jZBGBqsGqdYg.HTAc7p-sH23r1MVyu90FdPMxVfn78627F8RgFCo0410g.PNG/2.1.png?type=w2)

#

부득이한사유1년거주

#

부득이한사유2주택특례

#

부득이한사유비과세거주기간

#

부득이한사유비과세보유기간

#

취학근무상의형편

![금연 191일차, 금주 금커피 164일차[흡연과 심혈관질환]](https://mblogthumb-phinf.pstatic.net/MjAyNDEwMjlfMjUw/MDAxNzMwMTg3Mjg1NjU1.LnfcKIMZzRNVpSP-p8WpJahn-myDDCh19L8Y7StbGLQg.g19gqHx16HUjQLjGjcDL2OyeN-zIGIsYrampQfVhjx4g.JPEG/KakaoTalk_20241004_144320141_02.jpg?type=w2)

![아파트 취득세 계산 방법 [신고기한, 세율, 취득세 계산기,카드납부 수수료]](https://mblogthumb-phinf.pstatic.net/MjAyNDEyMDNfMSAg/MDAxNzMzMTk1Mjg1Njcz.0gWIWG0K3gmljBFOAe1xFEyt1sD9bBS-3fKHlYlQdq0g.7Io4SPhcOiJUexNw8-j5dklyfo-1xnoHo3kP_0gBaw4g.PNG/2.1.png?type=w2)