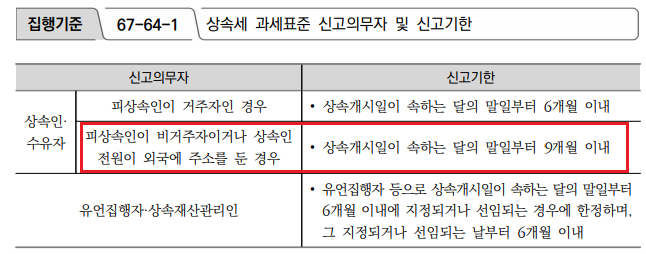

더함부동산중개세무사사무소 김광희세무사입니다. 2021년 1월 1일 이후 취득한 분양권은 양도소득세 비과세 판단이나 중과세 판단시 주택 수에 포함합니다. 그래서 2020.12.31취득한 분양권과 2021.01.01에 취득한 분양권은 양도소득세법에서 전혀 다르게 취급됩니다.

그렇다면, 상속세의 동거주택 상속공제요건 중 1세대 1주택 판단시 2021.01.01 이후 취득한 부동산은 주택에 해당될까요? 국세청 답변은 2021.01.01이후 취득한 분양권도 동거주택 상속공제요건 판단시 주택에 해당하지 않습니다.

위와 같이 판단한 근거를 인용하면, 조세법규의 해석은 특별한 사정이 없는 한 법문대로 해석할 것이고, 합리적 이유 없이 확장해석하거나 유추해석하는 것은 허용되지 않는 바 ① 상증법에서 “주택”의 개념을 별도로 정의하지 않고 있고, 다른 법의 주택 개념을 차용하고 있지도 않으므로 ② 문언 상, 동거주택 상속공제 규정의 주택은 “물리적인 개념”으로 해석하는 것이 타당하여 분양권을 주택수에...

#

동거주택상속공제

#

동거주택상속공제분양권주택수

#

분양권주택수상속세

![법인 사택과 기숙사의 세법상의 차이[취득세,종부세,양도세]](https://mblogthumb-phinf.pstatic.net/MjAyNDA5MjJfMjg3/MDAxNzI2OTkzNTE0OTg5.HbVfXVKRy8MNBo9pxvzGBOPEmylpnpmS_UD0l2j9eDgg.v18aSyaM4Z2xtXa-dHEUP3fGw4Vw5Vhjvs9gM-XkZl4g.PNG/image.png?type=w2)

![지역주택조합원입주권의 양도세[취득시기,주택 수,양도세율,비과세 요건]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjVfMTUx/MDAxNzMyNTExMzA5MTc4.KLT8Tg3bdLMkpMvknaIUysVAfh9OGTZb4KRz_G_WsEsg.Y0c849ysKhYhLB253otvWeCySYp03-tGh20v-ACXHewg.PNG/2.1.png?type=w2)

![상생임대주택 임대개시일이 아니라 양도일에 1주택[혜택,비과세]](https://mblogthumb-phinf.pstatic.net/MjAyNDExMjlfNDYg/MDAxNzMyODU1ODA0MzA0.bRRR--5yFnEtqHEM5lgwPLt7CL4cXemqcnLI8W0vsxgg.A_APfrYC9FrOZt9RcWChQ_kumr6cpDZ4xIXkR3oiulIg.PNG/2.1.png?type=w2)