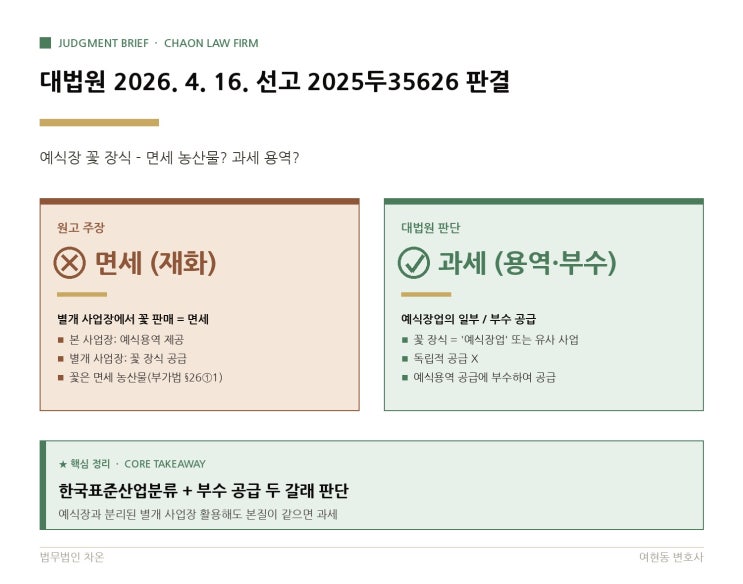

꽃 사업자등록을 통해 결혼예식용역을 공급하면서 같은 곳에 위치한 별개 사업장에서 꽃 장식을 설치해 공급한 사례에서, 원고는 별개 사업장의 꽃 장식 공급이 부가가치세 면세 대상인 재화의 공급에 해당한다고 보아 신고·납부했다. 그러나 세무서는 이를 과세 대상로 보아 경정·고지했고, 취소를 청구받은 사안이다.

쟁점은 크게 두 가지이다. first 거래가 용역의 공급인지 재화의 공급인지를 판단하는 기준, second 별개 사업장의 꽃 장식 공급이 본 사업장의 결혼예식용역 공급에 부수하여 공급되는지 여부이다.

대법원은 본질은 용역이며 부수 공급으로 보는 것이 타당하다고 판단했다. 거래의 성격은 용역의 공급으로 보되, 부가가치세법 시행령상 재화·용역 구분은 업종 분류에 의거한다. 원고의 꽃 장식 공급은 예식장업 또는 그에 준하는 사업으로 보아 용역의 공급에 해당하고, 면세 대상인 재화의 공급이 아니다. 다만 부수 공급 여부에 관해서는 결혼예식용역 공급과 꽃 장식 공급이 일괄 계약 체결과 대금 수수로 이루어졌고, 꽃 장식이 계약 내용에 실제 편입되며 주된 공급에 흡수되는 구조였기에 부수 공급으로 보아 과세 대상에 포함된다.

원심은 꽃 장식 공급이 용역의 공급이고 결혼예식용역에 부수하여 공급되는 것으로 보았다. 대법원은 이를 수긍하며 상고를 기각했다. 이 판결은 부가가치세 절세를 위한 형식적 분리만으로 충분치 않다는 점을 명확히 한다. 거래의 실질, 산업분류상의 성격, 부수 공급 여부를 종합적으로 판단해야 한다. 예식장 운영자나 호텔의 웨딩 패키지, 장례식장의 화환·음식 등 유사한 본업과 부수 재화 공급 구조를 가진 업종에 폭넓게 적용될 수 있다. 절세 컨설팅 시에는 형식적 분리뿐 아니라 실제 거래 구조의 독립성도 함께 검토해야 한다.

Q&A에서 꽃 장식만 별도로 판매하는 경우 일반 화원의 화초 판매는 면세 대상이 될 수 있지만, 이번 판결은 예식장에서 결혼식과 패키지로 묶여 공급되는 꽃 장식에 한정됨을 강조한다. 부수 공급으로 인정되면 주된 공급의 성질에 흡수되며, 주된 공급이 과세이면 부수 공급도 과세가 된다. 단순히 사업장 분리만으로는 부족하며, 독립 계약과 독립 가격, 독립 의사결정 등을 확보하는 구체적 구조 설계가 필요하다.

#

2025두35626

#

조세소송

#

웨딩비즈니스

#

예식장업

#

예식장

#

여현동변호사

#

세무사

#

부수공급

#

부가가치세법

#

부가가치세

#

법무법인차온

#

면세

#

대법원판례

#

꽃장식

#

한국표준산업분류