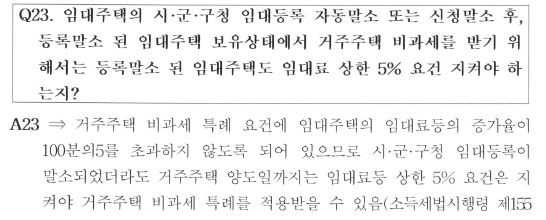

안녕하세요 박성민 세무사 입니다. 법인의 사택, 임차사택, 주택구입자금, 주택전세자금 제공에 따른 과세문제에 대해 알아보겠습니다.

법인이 임직원에게 저리 또는 무상으로 사택을 제공하거나, 임차사택을 제공한 경우 또는 전세자금대출, 주택취득자금대출을 제공한 경우 다음의 세가지를 주의해야 한다. 임대수익 익금산입 여부(부당행위계산부인등) 취득 또는 임차비용 관련 손금불산입 여부(업무무관지출, 업무무관자산, 업무무관가지급금등) 임직원의 근로소득으로 보아 소득세 과세여부 법인이 임직원에게 사택을 제공한 경우 1.

사택을 저리 또는 무상으로 제공한 것에 대해 부당행위계산부인 규정을 적용하여 임대료 시가만큼 익금산입대상인가? =>비출자임원(소액주주 임원 포함) 및 직원이 사용하는 사택인 경우 부당행위계산부인 규정을 적용하지 않는다.

따라서 익금산입 대상이 아니다. 반면 출자임원이 사용하는 사택인 경우 부당행위계산부인 규정이 적용되어 익금산입해야 한다. 2.

법인의 사택을 업무무관자산으로 보아 ...