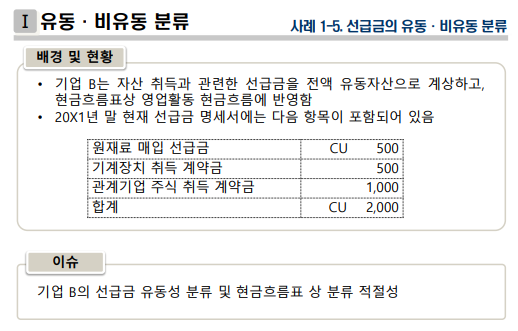

결론: 기계장치 또는 관계기업 주식은 기업 B가 정상영업주기 내에 실현될 것으로 예상하거나 판매 또는 소비할 의도로 보유하는 자산이 아니므로, 해당 자산을 취득하기 위한 선급금은 비유동자산이다. 또한, 선급금을 통해 취득할 유형자산 또는 다른 기업의 지분상품 취득에 따른 현금 유출에 해당하므로 투자활동 현금흐름으로 분류해야 함.

사례 1-5. 선급금의 유동·비유동 분류 배경 및 현황 • 기업 B는 자산 취득과 관련한 선급금을 전액 유동자산으로 계상하고, 현금흐름표상 영업활동 현금흐름에 반영함 • 20X1년 말 현재 선급금 명세서에는 다음 항목이 포함되어 있음 원재료 매입 선급금 CU 500 기계장치 취득 계약금 500 관계기업 주식 취득 계약금 1,000 합계 CU 2,000 이슈 기업 B의 선급금 유동성 분류 및 현금흐름표 상 분류 적절성 K-IFRS 제1001호에 따른 판단 • 기계장치 또는 관계기업 주식은 기업 B가 정상영업주기 내에 실현될 것으로 예상하거나 판매 또는 소비할 ...