결론: 보고기간말과 재무제표가 사실상 확정된 날 사이에 과세예고통지를 받았다면, 이는 수정을 요하는 보고기간후사건이므로 합리적으로 추정한 세액을 부채로 인식하는 것이 타당합니다. 수정을 요하는 보고기간 후 사건 중 보고기간말 현재 이미 자산의 가치가 하락되었음을 나타내는 정보를 보고기간말 이후에 입수하는 경우, 또는 이미 손상차손을 인식한 자산에 대하여 계상한 손상차손금액의 수정을 요하는 정보를 보고기간 후에 입수하는 경우의 - 예를 들면, 보고기간 후의 매출처 파산은 보고기간말 현재의 매출채권에 손실이 발생하였음을 확인하는 추가적인 정보일 수 있으므로 매출채권금액을 수정한다. - 그리고 일반적으로 상품 등 재고자산의 순실현가능가치가 취득원가보다 하락하여 순실현가능가치를 재무상태표금액으로 한 경우, 보고기간 후의 재고자산 가격의 하락은 보고기간말 현재의 재고자산 순실현가능가치에 대한 추가적인 정보이므로 재고자산금액을 수정한다.

이하 기준서 보고기간후사건 24.2 ‘보고기간후사건’은 ...

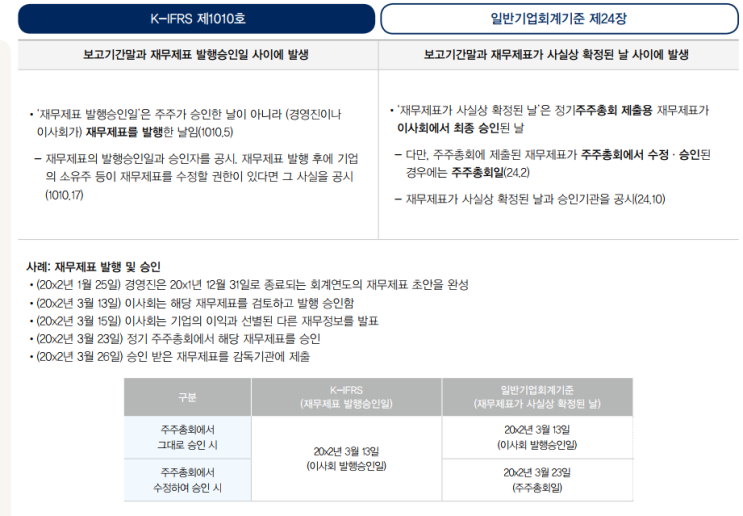

원문 링크 : 24 보고기간후사건_정의,요건,예시(ft.과세예고통지)

![[자동차산업] 바츠(vaatz)_현대기아 자동차 그룹 구매 시스템 사이트( 일반자재, 원부자재, 장비류 등)](https://mblogthumb-phinf.pstatic.net/MjAyMzA0MjBfMjk1/MDAxNjgxOTE5MDI5NTE4.xEE45BfdSz7J_ZFBR8nrO2UwJPYsKyR-qBWhLy3jn0Ag.BAm49f8Qfu0Ox99GxASG08KewIFaCojDOjpoU5lzdLkg.PNG.sunrise0804/image.png?type=w2)